จดทะเบียนธุรกิจ

หลายคนคงเคยสงสัยว่า ถ้าจะจดทะเบียนเพื่อดำเนินธุรกิจอย่างใดอย่างนึ่งนั้น จะต้องเข้าในรูปแบบกิจการแบบไหนดี ทางเราจึงรวบรวมข้อแตกต่าง มาเปรียบเทียบให้ท่านดู เพื่อพิจารณาเป็นแนวทางในการตัดสินใจที่ตรงตามความต้องการมากที่สุด และเป็นประโยชน์สูงสุดในการดำเนินธุรกิจต่อไปในอนาคต

เปรียบเทียบความแตกต่างของรูปแบบกิจการ

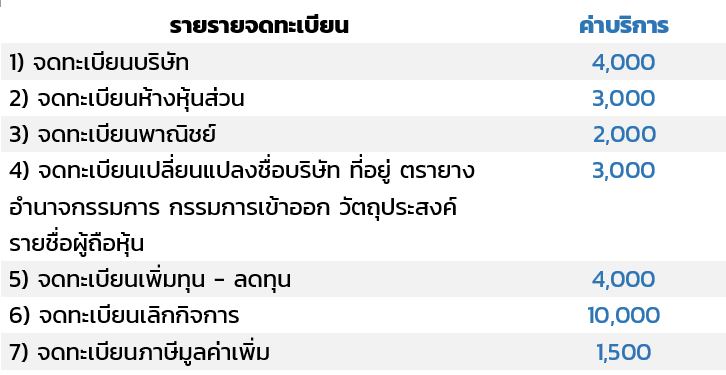

อัตราค่าธรรมเนียมบริการ

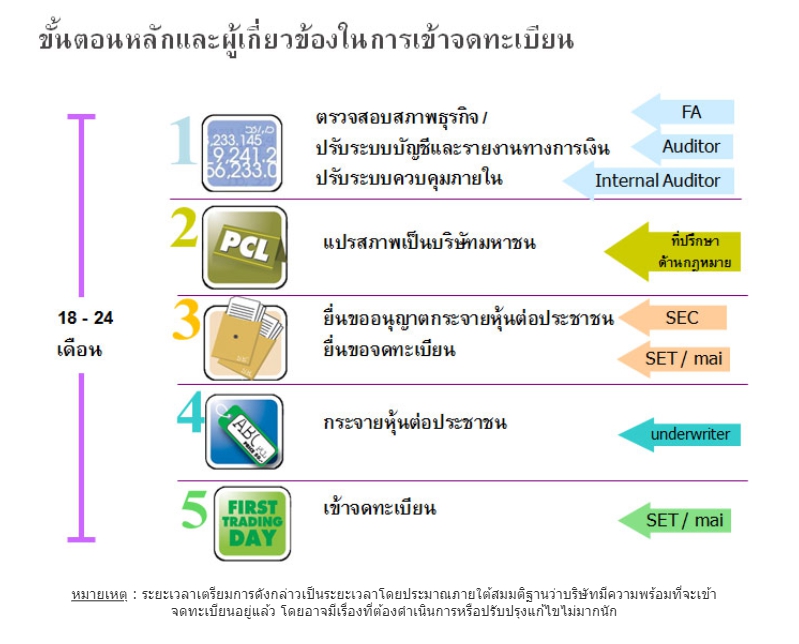

หลักเกณฑ์และการเตรียมตัวเพื่อเข้าตลาดหลักทรัพย์

ที่มา : IPO Guide Book : ตลาดหลักทรัพย์แห่งประเทศไทย (SET)

การออกเอกสารการขาย ให้เหมาะกับลักษณะธุรกิจ

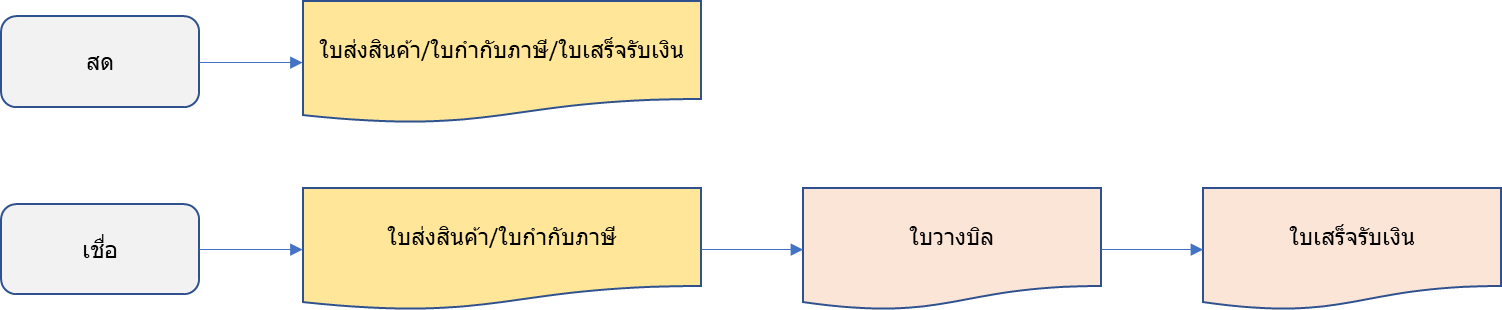

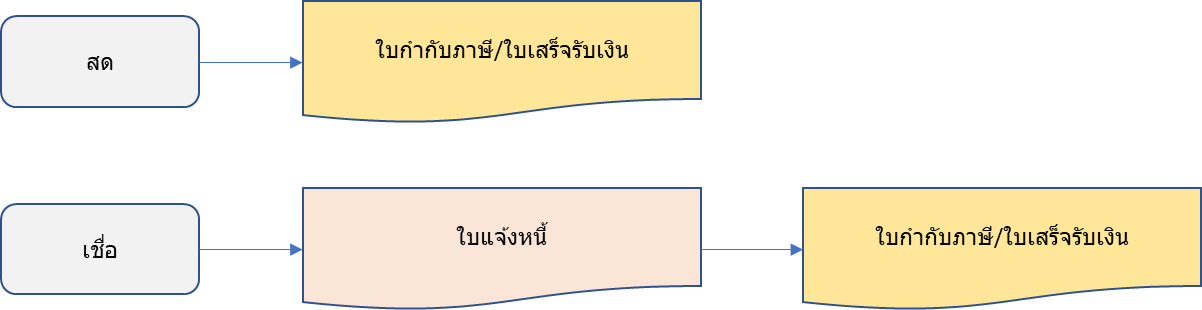

ก่อนอื่นต้องดูก่อนว่าเราดำเนินธุรกิจในลักษณะใด ธุรกิจซื้อมาขายไป หรือธุรกิจบริการ เนื่องจากมีเกณฑ์จุดความรับผิดชอบในภาษีมูลค่าเพิ่มต่างกัน การออกเอกสารการค้าจึงต่างกันไปด้วย

1) ธุรกิจขายสินค้า ซื้อมาขายไป

ตามระเบียบกรมสรรพากรต้องออกใบกำกับภาษีเมื่อส่งมอบสินค้า ดังนั้นไม่ว่าจะขายเครดิตหรือขายเงินสดเมื่อส่งมอบสินค้าแล้วต้องออกใบกำกับภาษีทันที เอกสารที่ใช้จึงเป็น ใบส่งสินค้า/ใบกำกับภาษี จะรวมอยู่ในใบเดียวกันหรือจะแยกก็ได้

* จะเห็นว่าผู้ขายต้องรับภาระภาษีแล้ว แม้จะยังไม่ได้รับเงินก็ตาม(กรณีขายเครดิต)

ตัวอย่าง ขั้นตอนการออกเอกสาร

* หากต้องการลดขั้นตอนการทำงาน ในขั้นตอนการวางบิลลง อาจจะออกแบบเอกสารเป็น ใบส่งสินค้า/ใบกำกับภาษี/ใบแจ้งหนี้

2) ธุรกิจบริการ

จะออกใบกำกับภาษีเมื่อมีการรับเงิน ดังนั้นเมื่อส่งมอบงานบริการ ก็จะออกเป็น ใบแจ้งหนี้ เพื่อเรียกเก็บเงินไปก่อนและเมื่อถึงกำหนดรับชำระหนี้ ก็จะออกเป็น ใบเสร็จรับเงิน/ใบกำกับภาษี

ตัวอย่าง ขั้นตอนการออกเอกสาร

วางแผนการจัดส่ง

รองรับแผนการส่งสินค้า สามารถเพิ่มหรือลดจำนวนสินค้าที่จะจัดส่งได้ ช่วยบริหาร การจัดส่งให้มีประสิทธิภาพสูงสุด เช่น ระบบช่วยให้รู้ว่า มีไปส่งสินค้าที่ไหนบ้างในแต่ละวัน สามารถวางแผนเส้นทางที่จะไปส่ง สำหรับลูกค้าที่อยู่โซนเดียวกันได้ เพื่อจะได้ประหยัดต้นทุนในการจัดส่ง หรือมีรถว่างอยู่กี่คัน สามารถรับออเดอร์ได้เพิ่มหรือไม่ เป็นต้น

การออกอินวอยซ์

รองรับการปิดอินวอยซ์ล่วงหน้าได้ก่อนวันที่ส่งสินค้า เพื่อเพิ่มความรวดเร็วในวันที่ส่งมอบสินค้าจริง ค้นหาข้อมูลลูกค้า และรายละเอียดสินค้าที่เกี่ยวข้อง โดยไม่ต้องคีย์ข้อมูลใหม่ รองรับการออกเอกสารที่เกี่ยวกับการส่งออก เช่น CO, Packing list เป็นต้น หลังการบันทึกการออกใบกำกับขายแล้ว สามารถเลือกให้ระบบ Post ไปลงบัญชีอัตโนมัติ หรือจะรอให้ทางฝ่ายบัญชีตรวจสอบก่อนได้

การอนุมัติเอกสาร

รองรับการอนุมัติใบเสนอราคา (QT) และการเปิดใบสั่งขาย (SO) โดยสามารถกำหนดวงเงินการให้เครดิตกับลูกค้าได้ และตรวจสอบอัตราราคาขายของลูกค้าแต่ละรายได้

ใบเสนอราคา

ปรับเปลี่ยนแก้ไขใบเสนอราคาได้ตามแบบที่ต้องการ เพิ่มรายละเอียดสินค้าหรือบริการได้ไม่จำกัด และสามารถเช็คประวัติการเสนอราคากับลูกค้าได้ เพื่อการนำเสนอครั้งต่อไปที่มีประสิทธิภาพมากกว่า ส่งข้อมุลไปยัง SO เพิ่มความสะดวกโดยไม่ต้องลงข้อมูลซ้ำ

ใบสั่งขาย

โปรแกรมมีความยืดหยุ่นสูง รองรับการขายได้หลากหลายรูปแบบ สามารถระบุส่วนลดได้ทั้งตัวเงินและเปอร์เซ็นต์ได้หลายขั้นของแต่ละรายการสินค้าหรือส่วนลดที่ท้ายบิล รองรับการขายต่างประเทศได้ และไม่จำกัดสกุลเงิน สามารถแปลงค่าเงินให้อัตโนมัติ มีรายงานตรวจสอบและวิเคราะห์การขายที่หลากหลาย ช่วยให้ผู้บริหารวางแผนการขายได้อย่างมีประสิทธิภาพ

ระบบการจัดการพื้นที่คลังสินค้า

ระบบสามารถสร้างได้หลายคลังสินค้าเพื่อสะดวกในการควบคุม เช่น คลังสินค้าหน้าร้าน คลังวัตถุดิบ เป็นต้น และสามารถแบ่งพื้นที่ในแต่ละคลังสินค้าออกเป็นส่วนย่อย ๆ ได้ ช่วยในการตรวจสอบจำนวนของแต่ละสินค้าในแต่ละพื้นที่ อีกทั้งมีระบบ IOT ช่วยในการระบุตำแหน่งของสินค้า ทำให้ค้นหาสินค้าได้ง่ายขึ้น

การอนุมัติเอกสาร

รองรับการอนุมัติการเปิด PR และ PO โดยกำหนดเงื่อนไขได้หลากหลายแบบตามที่กำหนด

ใบขอซื้อ

รองรับการเปิดใบขอซื้อ ทั้งออฟไลน์ และออนไลน์ ผ่าน Line Application

ควบคุมงบประมาณ

รองรับกรณีการสั่งซื้อของเร่งด่วนในวงเงินที่กำหนด

เปรียบเทียบราคาซื้อ

รองรับการรับสินค้าตามแผนการรับสินค้า

ใบสั่งซื้อ

รองรับสกุลเงินต่างประเทศ และวางแผนการรับสินค้าในกรณีสั่งซื้อจำนวนมาก

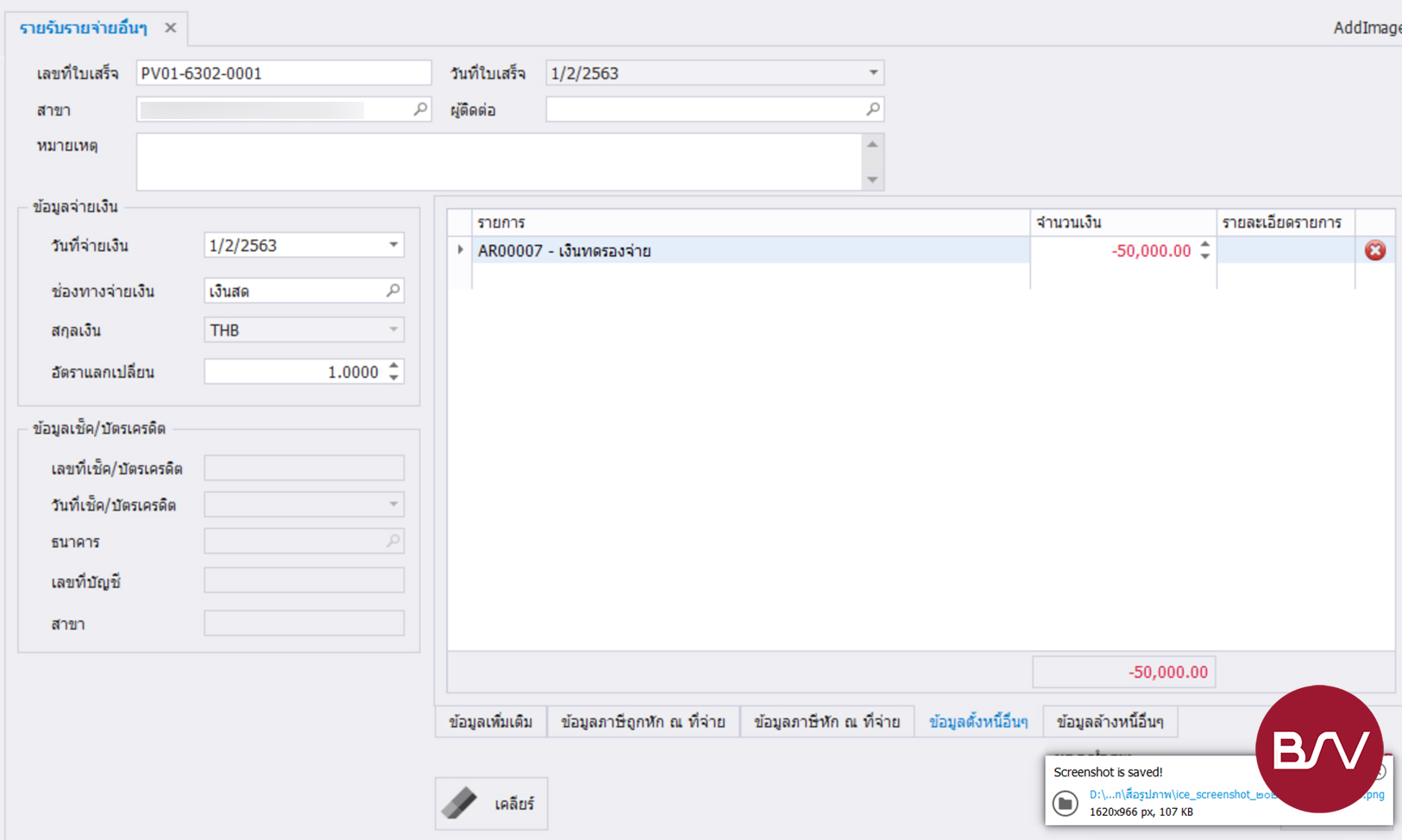

ระบบเงินสดย่อย

เป็นระบบการควบคุมภายในที่เกี่ยวข้องกับเงินสด เพื่อให้เกิดความสะดวกในการจ่ายค่าใช้จ่ายเล็กๆน้อยๆ ที่จำเป็นต้องจ่ายให้ผู้รับเป็นเงินสด ตลอดจนระบบยัง สามารถควบคุมเงินทดรองจ่าย (Advance) และคำนวณจำนวนเงินที่ทดรองจ่ายไปนั้น เหลือเท่าไรบ้าง

ตัวอย่างการจ่ายเงินทดรอง

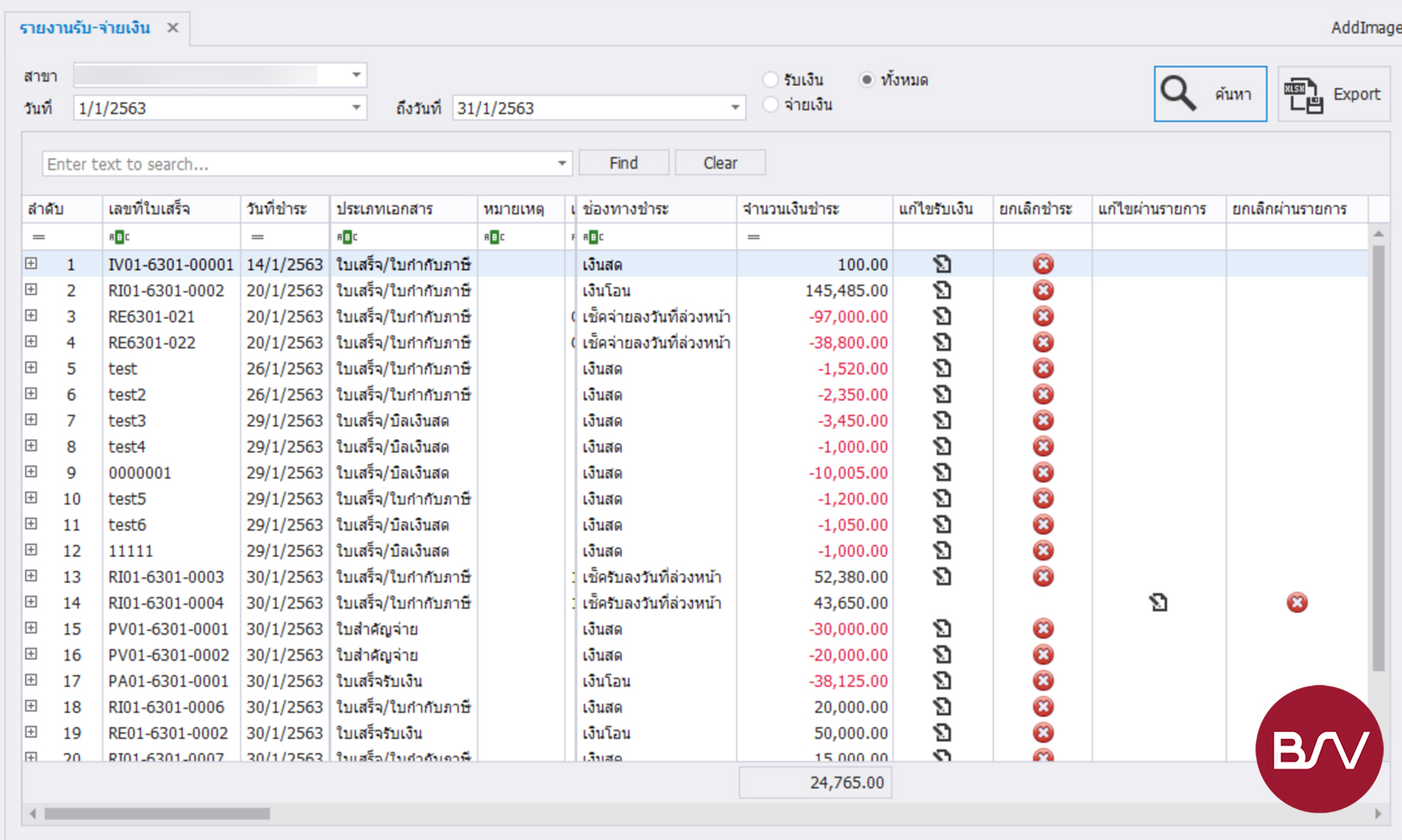

ตัวอย่างรายงานรับ-จ่ายเงิน

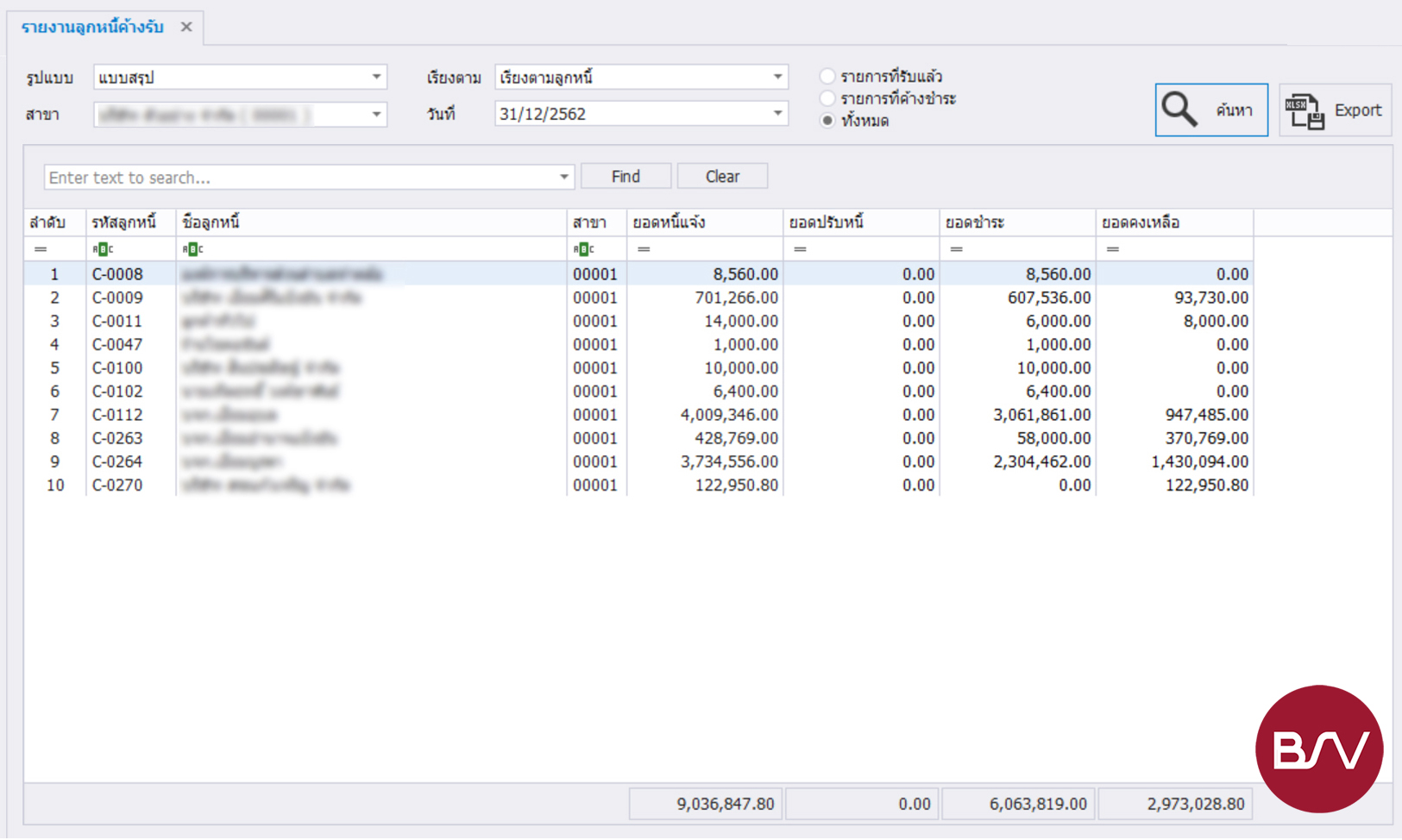

ระบบติดตามหนี้

เป็นระบบที่ใช้สำหรับจัดการบริหารบัญชีลูกหนี้ การจัดการวงเงินเครดิตลูกค้า ระบบช่วยแจ้งเตือนหนี้คงค้างเป็นระยะเวลานาน ทำให้สามารถติดตามหนี้ได้ง่าย และเพื่อให้การแก้ปัญหาต่างๆ เป็นไปอย่างรวดเร็วไม่กระทบกับงานของลูกค้า

ตัวอย่างรายงานลูกหนี้ค้างรับ (แบบสรุป)

ตัวอย่างรายงานลูกหนี้ค้างรับ (แบบแจกแจง)

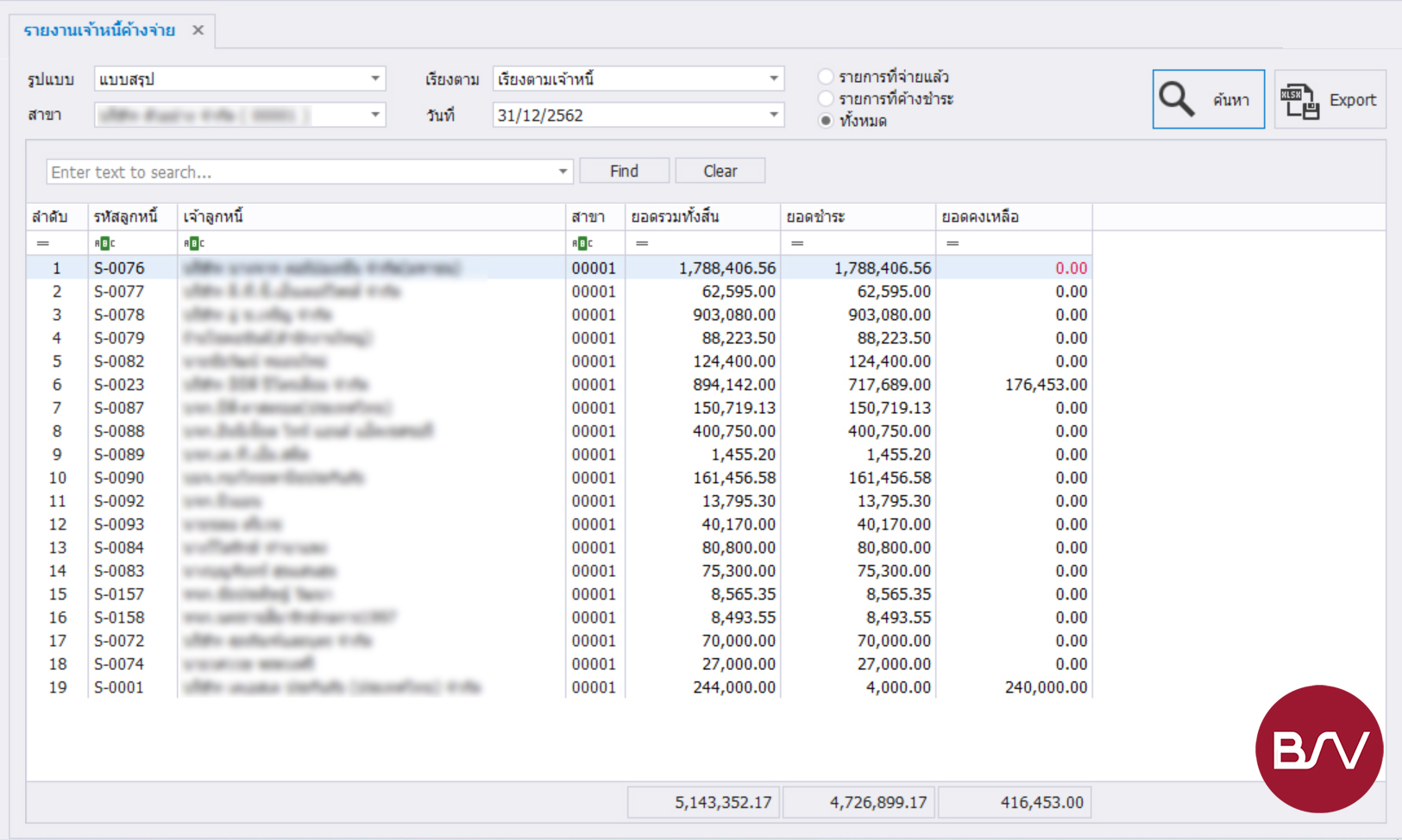

ระบบคุมยอดเจ้าหนี้

ระบบจะทำการบันทึกข้อมูลเจ้าหนี้การค้าทั้งหมด ทำให้ทราบถึงสถานะหนี้ของบริษัท ระบบจะทำการสรุปยอดหนี้ของเจ้าหนี้แต่ละราย สามารถดูได้ทั้งแบบสรุป และแบบแจกแจงรายละเอียด มีระบบแจ้งเตือนการชำระหนี้ ช่วยเตือนให้เตรียมการจ่ายหนี้ให้ตรงเวลา เพื่อรักษาเครดิตการค้าไว้

ตัวอย่างรายงานเจ้าหนี้ค้างจ่าย (แบบสรุป)

ตัวอย่างรายงานเจ้าหนี้ค้างจ่าย (แบบแจกแจง)

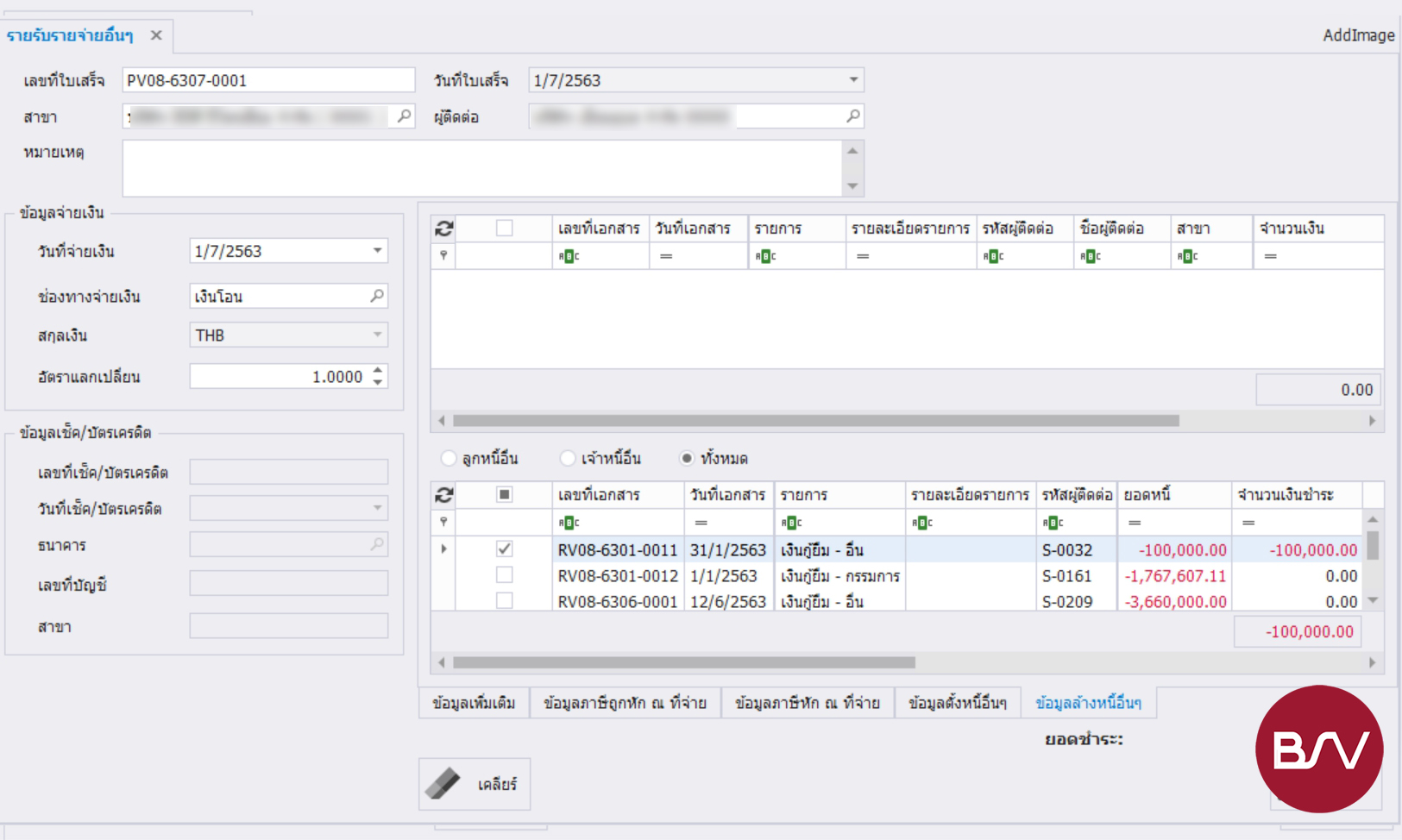

ระบบรับ-จ่ายเงินอื่นๆ

ใช้สำหรับการรับ-จ่ายเงินอื่นๆ ที่มิใช่รับชำระหนี้ หรือจ่ายชำระหนี้จากการค้าปกติของกิจการ เช่น การรับเงินจากการกู้ยืมสถาบันการเงิน การจ่ายหนี้เงินกู้ยืมกรรมการ เป็นต้น ทำให้ทราบยอดลูกหนี้ หรือเจ้าหนี้ทั้งหมดของบริษัทไม่ขาดตกแม้แต่เรื่องยิบย่อย เช่น จ่ายเงินทดรองให้ใครบ้าง หนี้กรรมการเหลืออยู่เท่าไรแล้ว สิ่งเหล่านี้ช่วยในการวางแผนการับ-จ่ายเงิน และช่วยให้สามารถควบคุมและบริหารจัดการยอดลูกหนี้หรือเจ้าหนี้อื่นได้อย่างมีประสิทธิภาพได้ดียิ่งขึ้น

ตัวอย่างการบันทึกรายรับ-รายจ่ายอื่นๆ

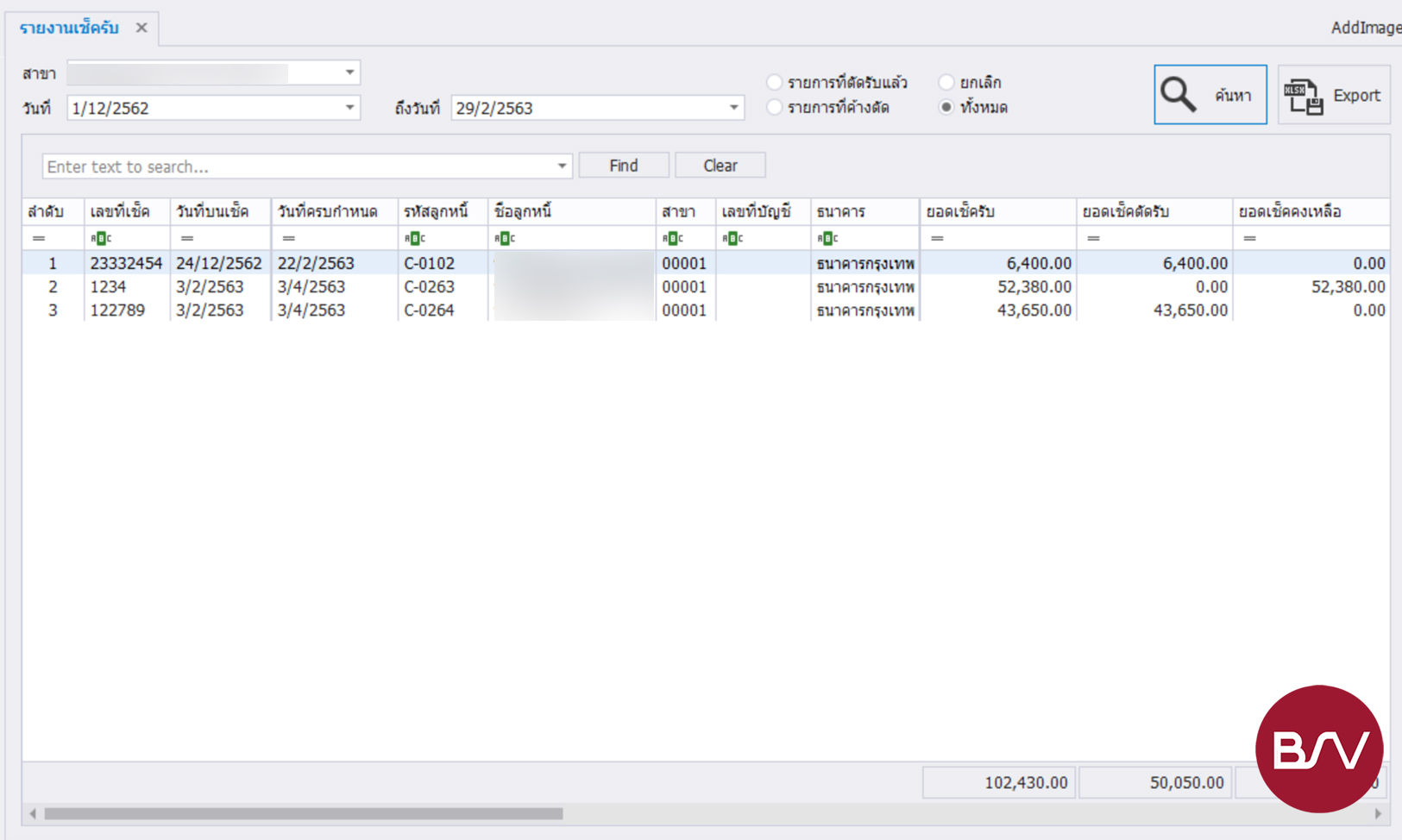

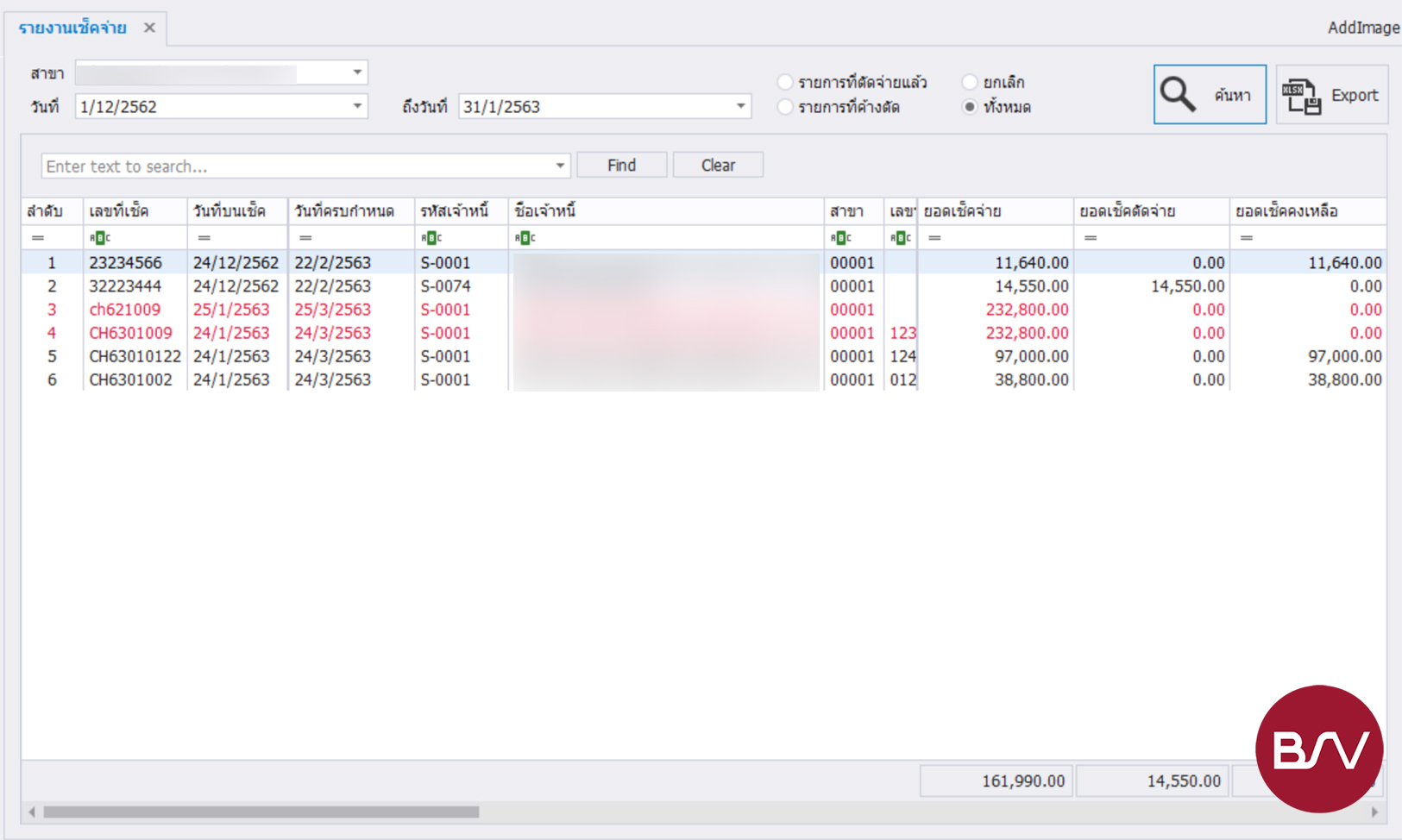

ระบบเช็คและเงินฝากธนาคาร

ช่วยให้ทราบสถานะการเงินของกิจการ ว่าเพียงพอต่อการใช้บริหารหมุนเวียนในกิจการหรือไม่

สามารถตรวจสอบยอดเงินของรายการเงินสดและเงินฝากธนาคารได้ ณ ช่วงเวลาใดเวลาหนึ่ง กรณีกิจการมีหลายสาขา สามารถแยกดูข้อมูลเป็นรายสาขาได้ หรือดูรวมทุกสาขาได้ และที่สำคัญ สามารถเช็คยอด Bank reconcile ได้เลย ไม่ต้องเสียเวลาทำกระทบยอดเงินฝากธนาคารเอง

ตัวอย่างรายงานเช็ครับ

ตัวอย่างรายงานเช็คจ่าย

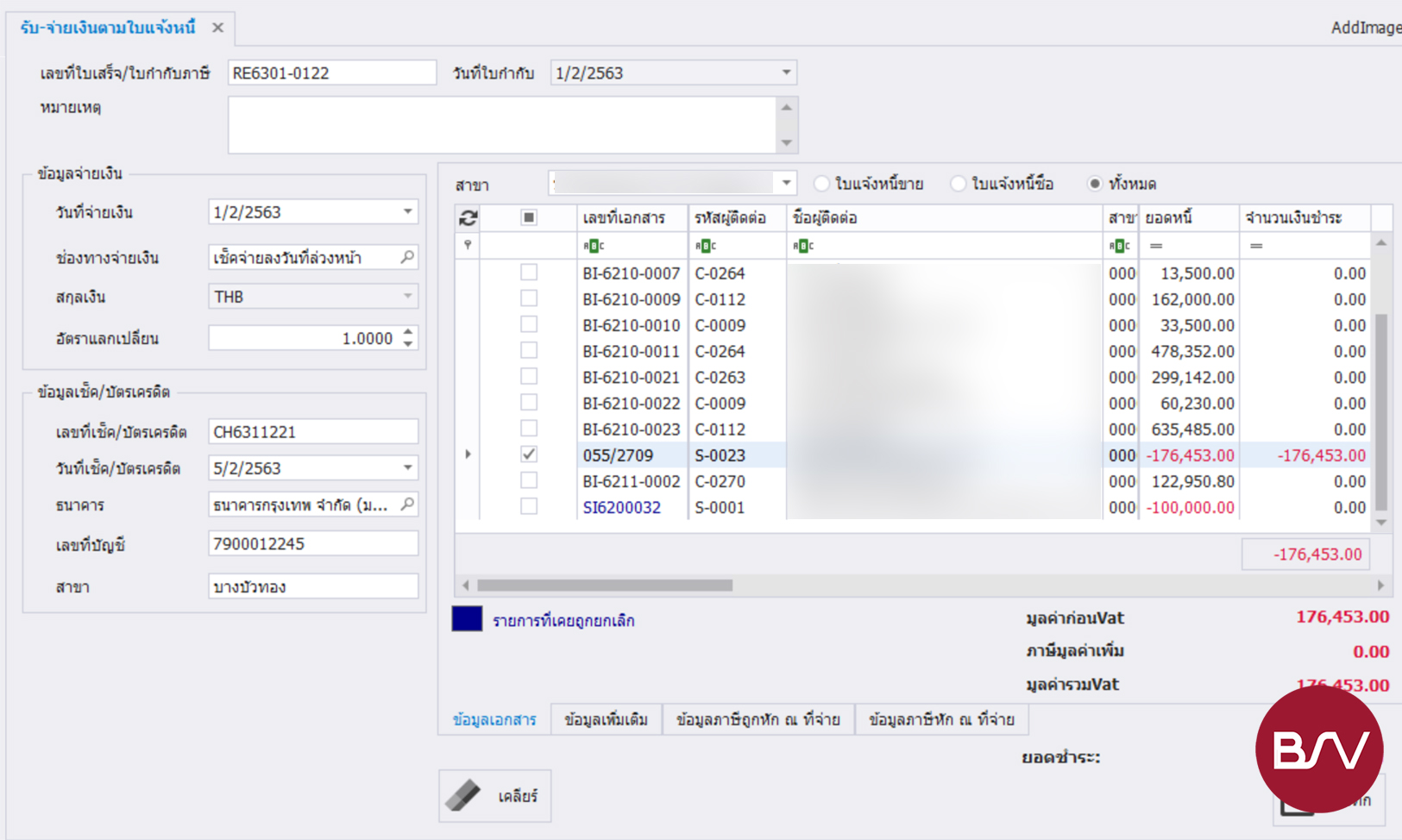

ระบบการจ่ายชำระหนี้

เป็นระบบที่ใช้ตัดยอดเจ้าหนี้ ตลอดจนเก็บรายละเอียดการตัดจ่ายชำระต่างๆ สามารถตรวจสอบช่องทางการจ่ายชำระได้ และระบบยังเชื่อมโยงไปยังระบบออกหนังสือรับรองภาษีหัก ณ ที่จ่าย (WHT) ได้ในทันที นอกจากนี้การบันทึกจ่ายเงิน สามารถแยกค่าบริการออกจากค่าสินค้าได้ เพื่อทำการหักภาษี ณ ที่จ่ายได้ง่าย เพิ่มความสะดวกและประหยัดเวลาในการออกหนังสือรับรองหัก ณ ที่จ่าย ให้กับเจ้าหนี้อีกด้วย

ตัวอย่างการจ่ายชำระหนี้

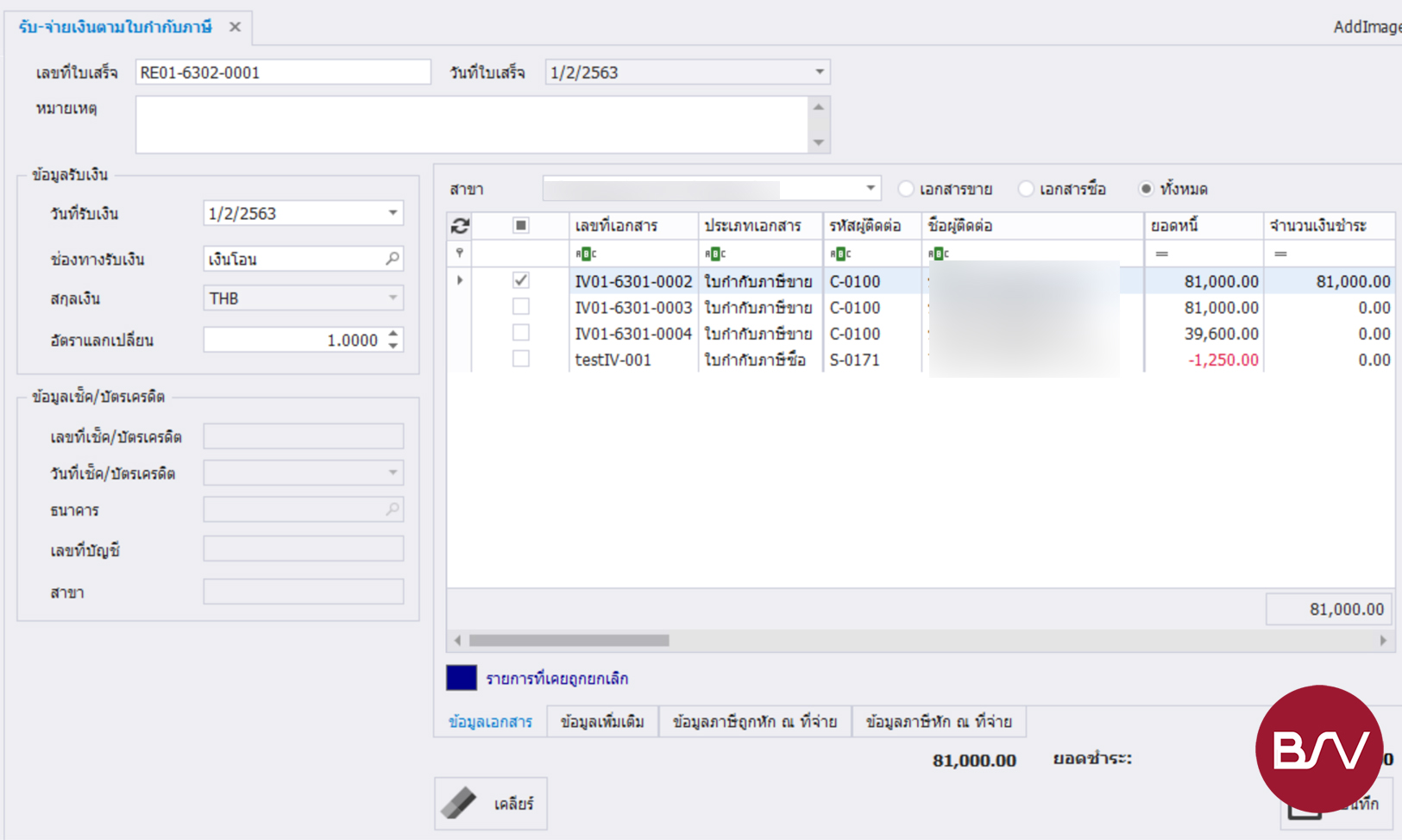

ระบบรับชำระหนี้

เป็นระบบที่ใช้ตัดยอดลูกหนี้การค้า สามารถตรวจสอบช่องทางการรับชำระได้ นอกจากนี้ระบบยังเชื่อมโยงไปยังระบบภาษีถูกหัก ณ ที่จ่าย (WHT) โดยที่ในการบันทึกรับเงิน สามารถแยกค่าบริการออกจากค่าสินค้าได้ เพื่อทำการหักภาษี ณ ที่จ่ายได้ง่าย เพิ่มความสะดวกและประหยัดเวลาในการทำงานลง

ตัวอย่างการรับชำระหนี้

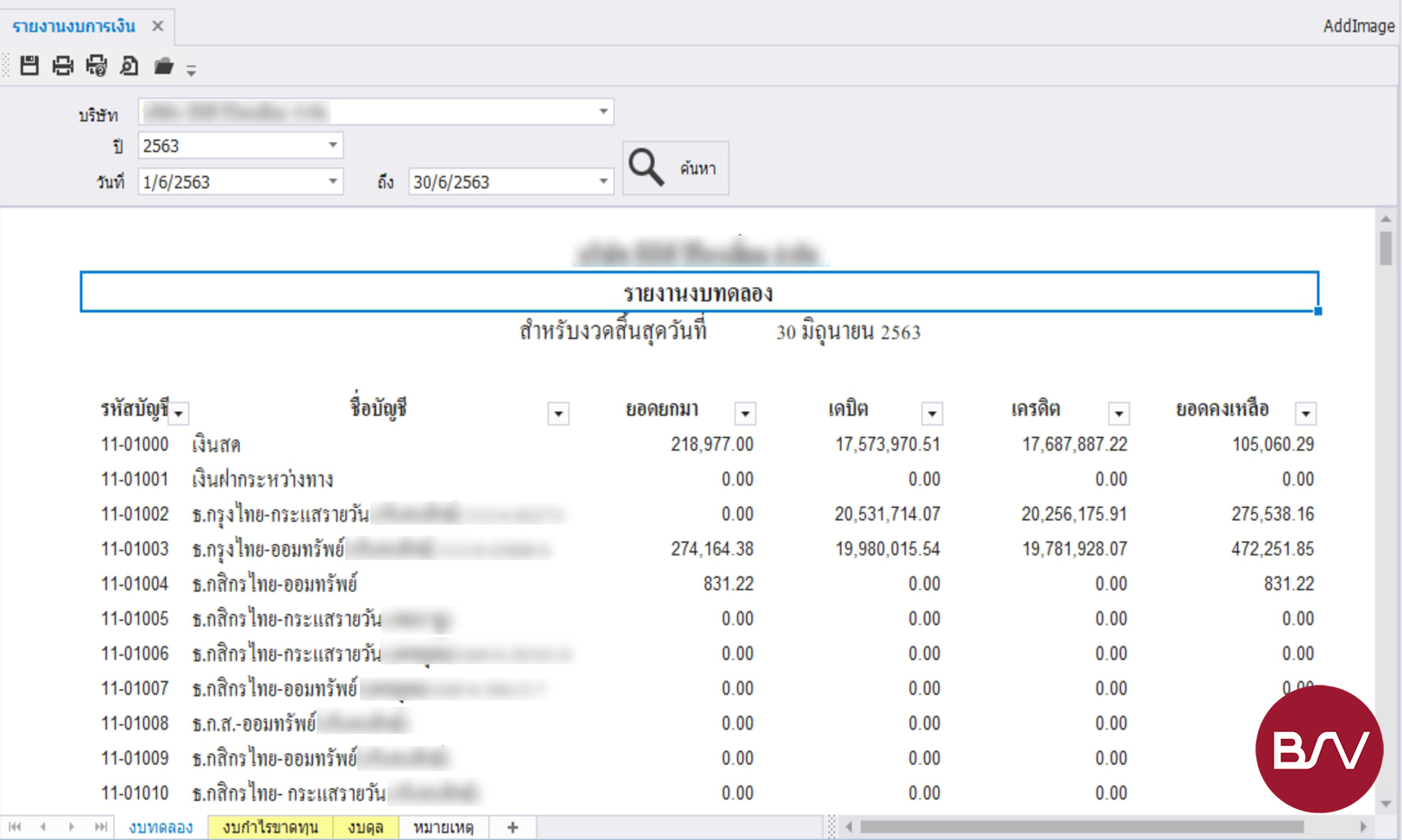

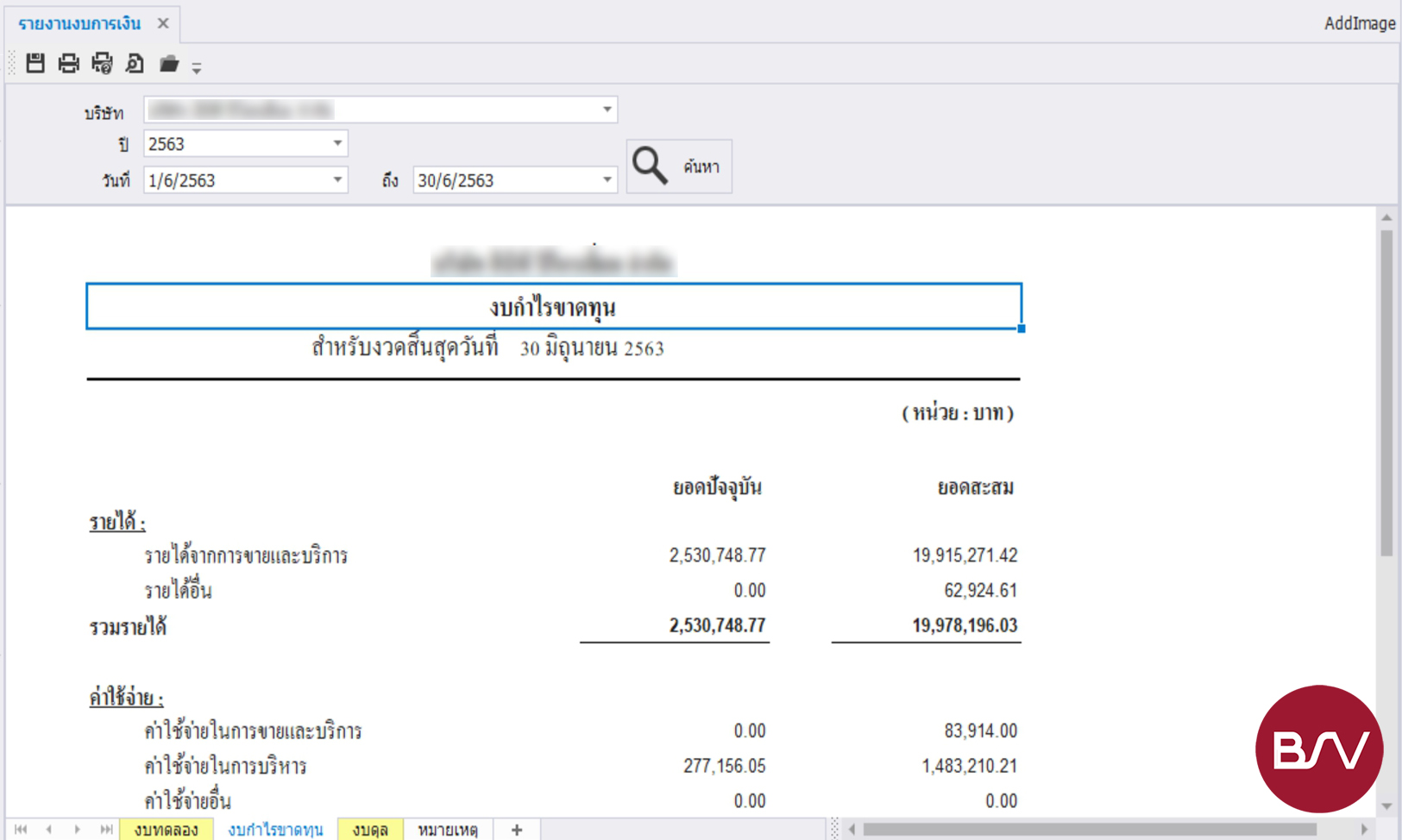

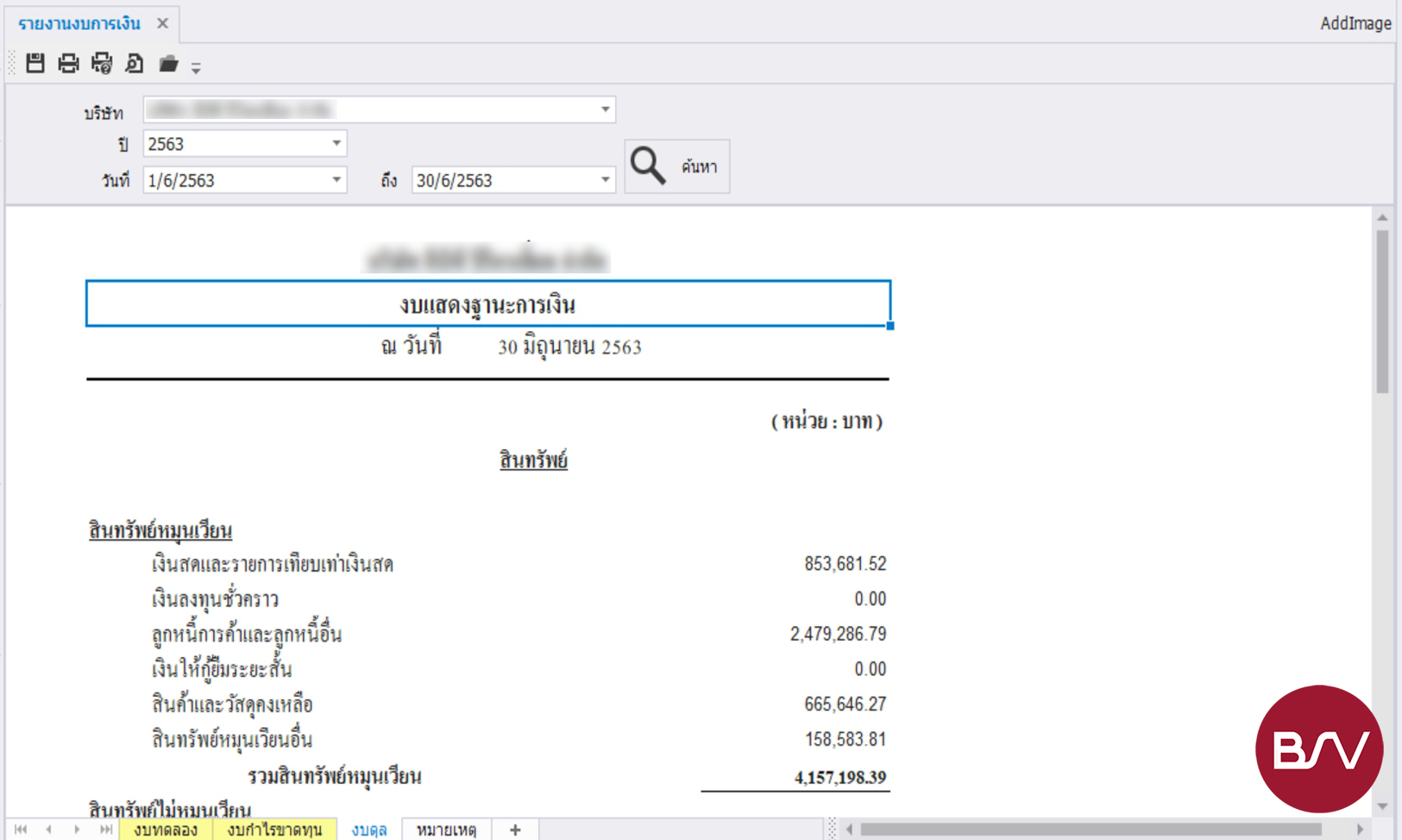

ระบบออกงบการเงิน

ระบบสามารถออกงบการเงินได้แบบทันที (Real time) หลังจากบันทึกเอกสารค้าเสร็จ ผู้บริหารสามารถดูงบการเงินได้ตลอดเวลา ไม่ต้องรอถึงวันสิ้นเดือน

ตัวอย่างรายงานงบทดลอง

ตัวอย่างรายงานงบกำไรขาดทุน

ตัวอย่างรายงานงบแสดงฐานะการเงิน

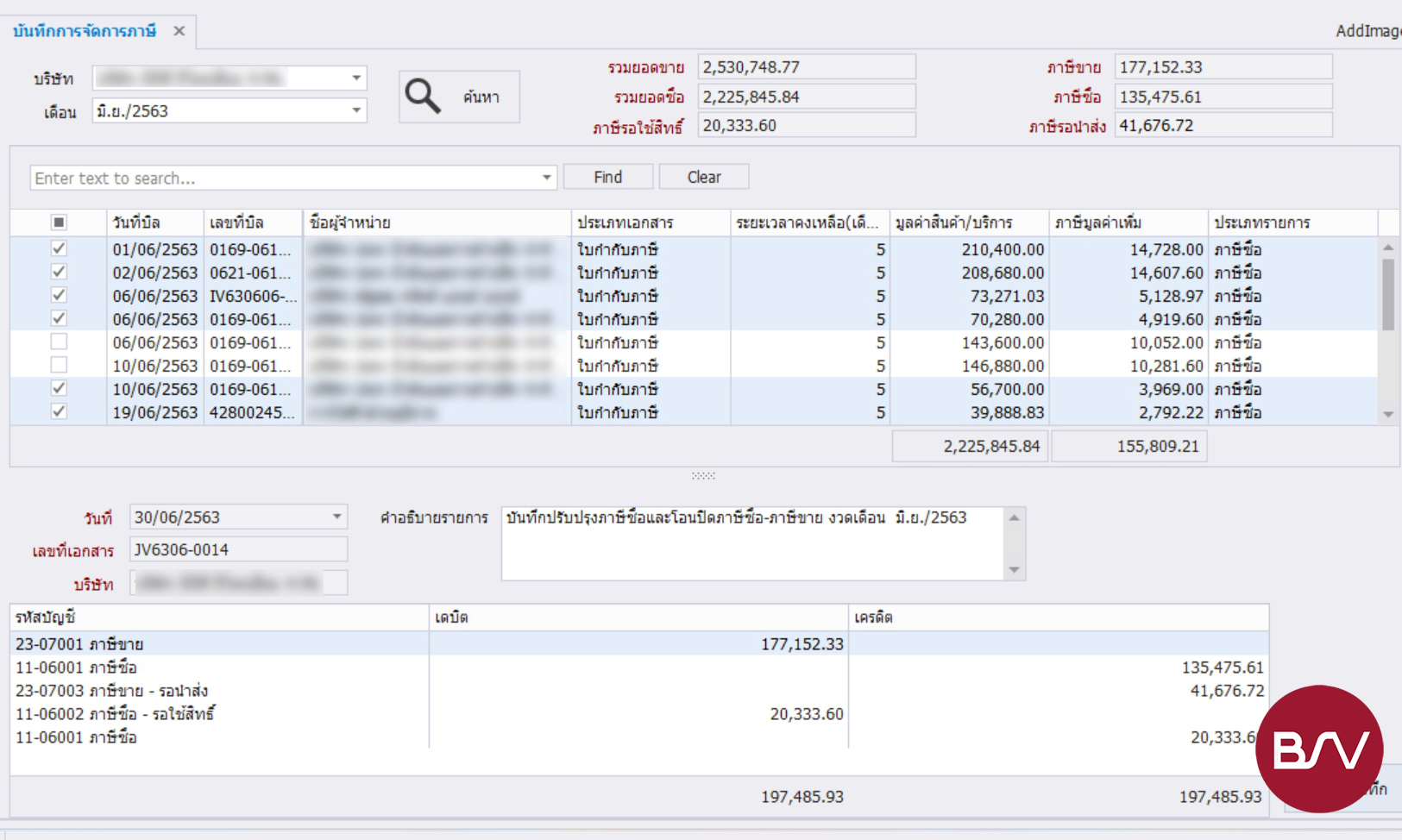

ระบบบริหารภาษี

ช่วยจัดการภาษีซื้อ ที่ต้องการเก็บไว้บริหารภายใน 6 เดือนได้ ช่วยเตือนวันที่หมดอายุของบิล ช่วยให้ไม่พลาดที่จะใช้ภาษีซื้อได้ทุกใบ ส่งผลให้การบริหารภาษีทำได้อย่างมีประสิทธิภาพมากที่สุด

ตัวอย่างการบันทึกการจัดการภาษี

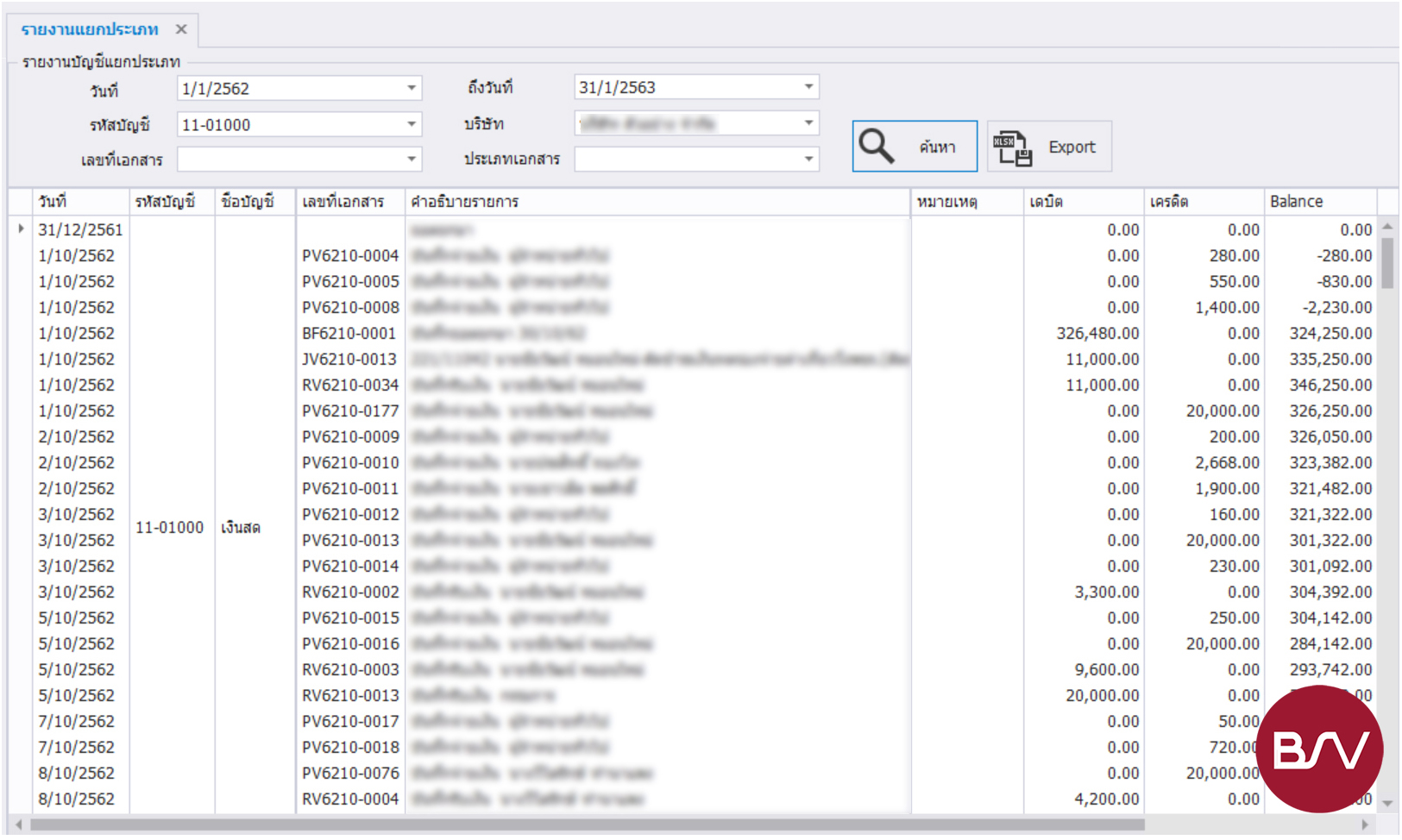

ระบบบัญชีแยกประเภท

เป็นระบบการเก็บรายการค้าจำแนกตามประเภทของสมุดรายวัน เช่น สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันรับเงิน สมุดรายวันจ่ายเงิน สมุดรายวันทั่วไป เป็นต้น ช่วยลดขั้นตอนและข้อผิดพลาดในการทำงาน ทำให้สามารถทำรายงานงบการเงินได้อย่างมีประสิทธิภาพ ถูกต้องและรวดเร็วตรงตามเวลาที่ต้องการ

ตัวอย่างรายงานแยกประเภท

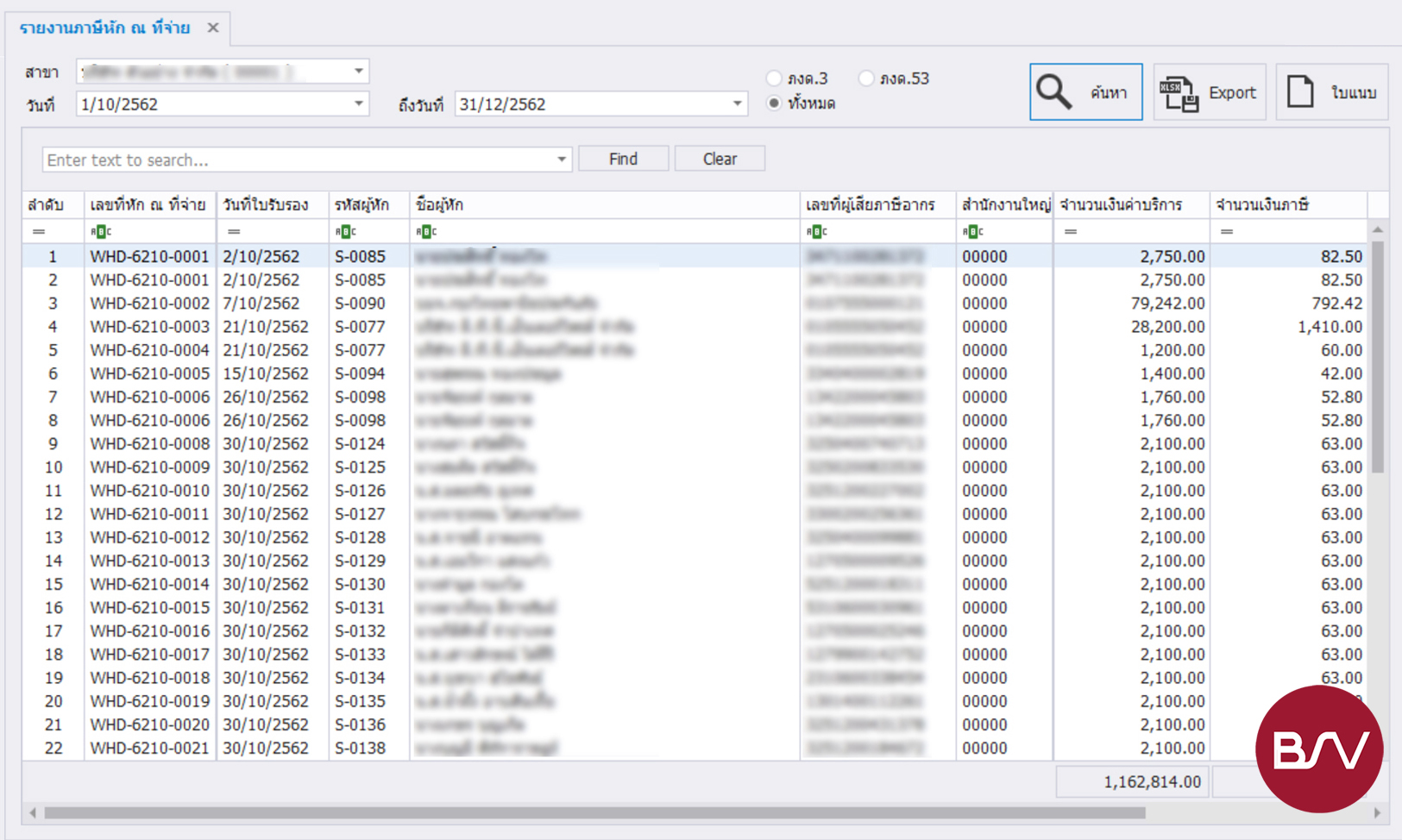

ระบบภาษีหัก ณ ที่จ่าย

ท้้งภาษีฯ จากด้านรับเงิน และภาษีฯ จากด้านจ่ายเงิน เป็นระบบที่เชื่อมต่อมาจากระบบ PV, RV และ PC สามารถแสดงรายงานภาษีหัก ณ ที่จ่ายและรายงานภาษีถูกหัก ณ ที่จ่ายได้ทันทีที่ทำการบันทึกรับเงินหรือจ่ายเงินค่าบริการ

ตัวอย่างรายงานภาษีหัก ณ ที่จ่าย

ตัวอย่างรายงานภาษีถูกหัก ณ ที่จ่าย

ระบบลูกหนี้

เป็นอีกระบบหนึ่งที่สะดวกในการใช้งานต่อผู้ใช้เป็นอย่างมาก เพราะเพียงแค่บันทึกเอกสารการค้า ระบบจะทำการบันทึกตั้งลูกหนี้การค้าให้อัตโนมัติ โดยเกิดจากการตั้งค่าเริ่มต้นของโปรแกรมนั่งเอง ซึ่งแม้กิจการที่ผู้ใช้งานไม่มีความรู้พื้นฐานด้านบัญชีเลย ก็สามารถใช้งานได้เป็นอย่างดี

ตัวอย่างการบันทึกเอกสารขาย

ระบบเจ้าหนี้

เป็นระบบที่สะดวกในการใช้งานต่อผู้ใช้เป็นอย่างมาก เพราะเพียงแค่บันทึกเอกสารการค้า ระบบจะทำการบันทึกตั้งเจ้าหนี้การค้าให้อัตโนมัติ โดยเกิดจากการตั้งค่าเริ่มต้นของโปรแกรมนั่งเอง ซึ่งแม้กิจการที่ผู้ใช้งานไม่มีความรู้พื้นฐานด้านบัญชีเลย ก็สามารถใช้งานได้เป็นอย่างดี

ตัวอย่างการบันทึกเอกสารซื้อ

ระบบควบคุมสต็อค

เป็นระบบที่ช่วยในการบันทึกการเข้า-ออกของสินค้าในแต่พื้นที่ เพื่อช่วยการควบคุมจำนวนของสินค้า และมีระบบที่ช่วยแจ้งเตือนผ่านแอพพลิเคชั่น Line เมื่อสินค้าต่ำกว่า Safety Stock

ระบบจัดการต้นทุนสินค้า

ระบบสามารถจัดการรูปแบบการควบคุมต้นทุนสินค้าในแต่ละสินค้าได้ ช่วยให้คำนวณต้นทุนได้ทั้งแบบ Standard Cost และแบบ Real Cost ตามสินค้าที่กำหนดไว้ ซึ่งมีผู้เชี่ยวชาญที่จะช่วยในการปรึกษาในการกำหนดรูปแบบการควบคุมต้นทุนสินค้าให้เหมาะสมกับแต่ละประเภทสินค้า

ระบบจัดการรหัสสินค้า

เป็นระบบที่ช่วยในการระบุตัวตนของสินค้าโดยผ่านระบบ Serial ที่จะกำหนดรหัสให้กับสินค้าแต่ละตัว (Unique Code) ทำให้ระบุได้ถึงแหล่งที่มาสินค้า ต้นทุน รวมถึงการผ่านกระบวนการต่าง ๆ ของสินค้านั้น ๆ หรือการกำหนดรหัสสินค้าอย่างง่ายให้กับประเภทสินค้าเพื่อใช้ในการตรวจสอบจำนวนสินค้าคงเหลือในแต่ละพื้นที่ และรหัสสินค้าทุกรูปแบบสามารถกำหนดแบบฟอร์มการพิมพ์ได้หลายมาตรฐาน เช่น QRcode ISBNหรือCode128 เป็นต้น

ระบบเชื่อมต่อเอกสารอื่น

มีระบบในการเชื่อมต่อเอกสารอื่น ๆ เช่น รับสินค้าเข้าพื้นที่ตามเอกสารจัดซื้อ ใบส่งของชั่วคราว การคืนสินค้า การเครม การจ่ายสินค้าตามเอกสารขาย ตามการเอกสารผลิต และอื่น ๆ เป็นต้น และมีระบบในการจองสินค้า เรียงระดับความสำคัญในการจ่ายสินค้า

ระบบเงินเดือน

ระบบสามารถที่จะคำนวณเงินเดือน ประกันสังคม และภาษีได้โดยอัตโนมัติ ตามเงื่อนไขการคำนวณที่สามารถกำหนดได้อย่างอิสระทั้งการคำนวณแบบรายวันหรือรายงวด รองรับการออกแบบโครงสร้างรายได้-รายหักซับซ้อน โดยมีผู้เชี่ยวชาญช่วยวิเคราะห์และกำหนดเงื่อนไขของการคำนวณ และระบบสามารถปรับเปลี่ยนฟอร์มสลิปเงินเดือนได้ตามความต้องการ รองรับการพิมพ์โดยกระดาษทั่วไป กระดาษคาร์บอน และกระดาษต่อเนื่อง

ตัวอย่างการปรับฟอร์มสลิปเงินเดือน

ตัวอย่างการพิมพ์สลิปเงินเดือน

ระบบลงเวลาทำงาน

ระบบสามารถเชื่อมต่อกับเครื่องสแกนลายนิ้วมือ โดยผ่านได้ทั้งระบบ LAN และ Lora-IOT ซึ่งทำให้ติดตั้งอุปกรณ์ได้ถึงแม้จะอยู่ระยะไกล และมีระบบ AI ที่ช่วยในการดึงข้อมูลจากเครื่องสแกนและคำนวณเวลาในการทำงานอัตโนมัติ ทั้งเวลาเข้า-ออกพนักงาน และการทำงานล่วงเวลา โดยนำข้อมูลมาเปรียบเทียบกจากการวางแผนการทำงานที่สามารถวางแผนได้อย่างสะดวก วางแผนพนักงานได้ครั้งละหลาย ๆ คน และสามารถกำหนดการทำงานได้ล่วงหน้า

ตัวอย่างการวางแผนการทำงาน

ตัวอย่างการลงเวลาการทำงาน

ระบบจัดการบุคลากร

ระบบมีความสามารถในการจัดการผู้ใต้บังคับบัญชา โดยการกำหนดผู้ใต้บังคับบัญชาให้กับผู้ดูแลในการวางแผนการทำงาน รวมถึงสิทธิในการควบคุมเอกสาร ทำให้สะดวกในการทำงานและง่ายต่อการตรวจสอบ และมีระบบที่ช่วยในการจัดการข้อมูลส่วนตัว และประวัติการทำงานของพนักงาน รวมไปถึงข้อมูลการลดหย่อนภาษีเพื่อใช้ในการคำนวณภาษีของพนักงานแต่ละคน

ตัวอย่างเมนูการจัดการข้อมูลพนักงาน

ระบบจัดการผังองค์กร

ระบบสามารถสร้างและออกแบบผังองค์กรได้ตามความต้องการได้อย่างง่ายดาย และสามารถเข้าใจได้ง่าย อีกทั้งสามารถจัดการผังองค์กรได้หลายบริษัทตามรูปแบบองค์กรของลูกค้า สามารถกำหนดระดับชั้นได้ตามความต้องการ เช่น ฝ่าย แผนก Section Area และอื่นๆ เป็นต้น

ตัวอย่างการจัดการผังองค์กร

ระบบสรรหาบุคลากร

เป็นระบบที่ให้บุคคลภายนอกสามารถกรอกข้อมูลการสมัครงาน ตามหัวข้อที่สามารถกำหนดได้ และสามารถกำหนดการประเมินได้ในแต่ละหัวข้อ ทำให้สามารถประเมินผู้สมัครงานให้ตรงกับคุณสมบัติของตำแหน่งงานได้มากที่สุด และมีระบบที่ช่วยในการเปรียบเทียบผู้สมัครแต่ละคนตามหัวข้อที่กำหนด

ระบบจัดการข้อมูลด้วยตนเอง

พนักงานสามารถตรวจสอบข้อมูลของตนเองได้ผ่านแอพพลิเคชั่น Line ทั้งข้อมูลส่วนตัวและข้อมูลการทำงาน โดยข้อมูลการทำงานจะเชื่อมต่อกับเครื่องสแกนลายนิ้วมือ ทำให้พนักงานสามารถตรวจเวลาเข้า-ออกของตนเองได้ และพนักงานยังสามารถที่จะตรวจสอบเงินเดือนทั้งประวัติเงินเดือนและเงินเดือนที่คารดว่าจะได้รับโดยจะคำนวณอัตโนมัติตามข้อมูลการทำงานและเงื่อนไขที่กำหนดไว้

6 เทคนิคช่วย SMEs ลดค่าใช้จ่ายและจ่ายภาษีอย่างประหยัด

1. การจ้างนักบัญชี โดยเฉพาะเจ้าของกิจการมือใหม่หัดบริหาร เพราะนักบัญชีที่จะมาดูแล จะเป็นผู้เชี่ยวชาญและมีความสามารถในการบริหารเงินเรื่องภาษีโดยตรง ไม่ใช่แค่ว่าคุณจะได้ประหยัดเงินภาษีแล้ว ยังทำให้กิจการของคุณในสายตาของกรมสรรพากรดูดีอีกด้วย

2. เลือกประเภทของกิจการให้ชัดเจน เพราะอัตราในการจ่ายภาษีแตกต่างกันค่อนข้างมากโดยมีปัจจัยขึ้นอยู่กับลักษณะของการจดทะเบียน โดยถ้าเป็นธุรกิจที่มีผู้ประกอบการเป็นเจ้าของแต่เพียงผู้เดียวจะใช้รูปแบบของการเสียภาษีเงินได้บุคคลธรรมดา ซึ่งจะอยู่ในรูปแบบอัตราก้าวหน้าที่อาจจะเสียภาษีขั้นสูงสุดถึง 35% ส่วนบริษัทที่เป็นนิติบุคคลจะเสียภาษีในรูปแบบของนิติบุคคลโดยเฉพาะที่สามารถประหยัดเงินได้ โดยเสียในอัตราคงที่และมีขั้นสูงสุดอยู่เพียงแค่ 20% ซึ่งน้อยมากเมื่อเทียบกับลักษณะแบบแรก จึงขอแนะนำให้ผู้ประกอบที่มีรายได้มากกว่า 5 ล้านบาทขึ้นไปเลือกจดทะเบียนจัดตั้งเป็นบริษัทนิติบุคคลน่าจะดีกว่าเพื่อเป็นการรองรับการเติบโตที่จะนำมาสู่รายได้ที่มากขึ้นในอนาคตด้วย

3. นำซอฟต์แวร์เข้ามาช่วยจัดการระบบภายในองค์กร ซึ่งปัจจุบันมีระบบย่อยๆ อย่างหลากหลาย เนื่องจากเทคโนโลยีเปลี่ยนแปลงไปเร็วมาก ผู้ประกอบการต้องตามให้ทัน ใครที่จับจุดได้ก่อนก็เกาะกระแสธุรกิจไปได้ ถ้าผู้ประกอบการรู้จักเลือกใช้ระบบซอฟต์แวร์อย่างชาญฉลาด รับรองจะช่วยให้ธุรกิจของคุณไหลลื่นไปได้อีกไกล เพราะระบบจะช่วยลดต้นทุนในการทำงานได้อย่างมีประสิทธิภาพ ช่วยลดการทำงานที่ซ้ำซ้อน ช่วยจัดการข้อมูลให้เป็นก้อนเดียวกัน ไม่ต้องไปค้นหาจากหลายแหล่งให้เสียเวลา ซึ่งเวลาที่สุญเสียไปจะอยู่ในรูปต้นทุนแฝงที่ผู้ประกอบการอาจคาดไม่ถึง นอกจากนี้ก็ยังมีประโยชน์อื่นๆ อีกมากมายจากการนำระบบเข้ามาช่วยจัดการในองค์กร เพียงเท่านี้ ก็ช่วยลดรายจ่ายให้องค์กรได้อีกเป็นกอง

4. หักสิทธิลดหย่อนให้ครบ ไม่ว่าจะเป็นส่วนบุคคล หรือนิติบุคคล ก็สามารถใช้สิทธิหักค่าลดหย่อนได้ตามกฎหมาย เพื่อเป็นการลดรายจ่ายของภาษี เมื่อมีสิทธิการหักลดหย่อนที่ตรงกับตนเองและธุรกิจแล้ว ขั้นต่อมาคือดำเนินการหักให้ได้เยอะมากที่สุดเท่าที่จะทำได้ จะเป็นวิธีการช่วยลดรายจ่ายไปได้ค่อนข้างมากทีเดียว

5. ซื้อหน่วยลงทุน อีกวิธีที่จะมาเป็นตัวช่วยในการลดค่าใช้จ่ายภาษี โดยตามมาตรการของรัฐบาลคือผู้ประกอบการสามารถได้รับสิทธิประโยชน์ทางภาษี โดยมีเงื่อนไขว่าจะต้องซื้อและถือหน่วยลงทุนไว้ไม่น้อยกว่า 5 ปี (นับตามปีปฏิทิน) ทั้งนี้ การให้สิทธิลดหย่อนภาษีจากการซื้อ RMF,SSF สามารถนำไปหักลดหย่อนภาษีได้ตามที่ลงทุนจริง สูงสุดไม่เกิน 30% ของเงินได้ในแต่ละปี และต้องไม่เกิน 500,000 บาทด้วย

6. ทำประกันภัย ลดหย่อนได้ การทำประกันภัยในรูปแบบต่างๆให้กับทั้งตัวบริษัทและพนักงานเป็นอีกหนึ่งแนวทางที่ช่วยประหยัดค่าภาษีได้เป็นอย่างดี โดยใช้หลักการเงินนำเอาผลกำไรไปแปลสภาพเป็นรายจ่ายของทางบริษัทที่อยู่ในรูปแบบของการทำประกันภัยให้กับบริษัททั้งวินาศภัย อัคคีภัย วาตภัย ฯลฯ หรือจะทำให้ในส่วนของตัวบุคคลทั้งผู้บริหารและพนักงาน ซึ่งสามารถหักค่าลดหย่อนได้ถึง 100% และบริษัทยังมีเงินออมที่ได้จากการทำประกันเอาไว้ใช้สอยในอนาคตเพิ่มขึ้นอีกด้วย

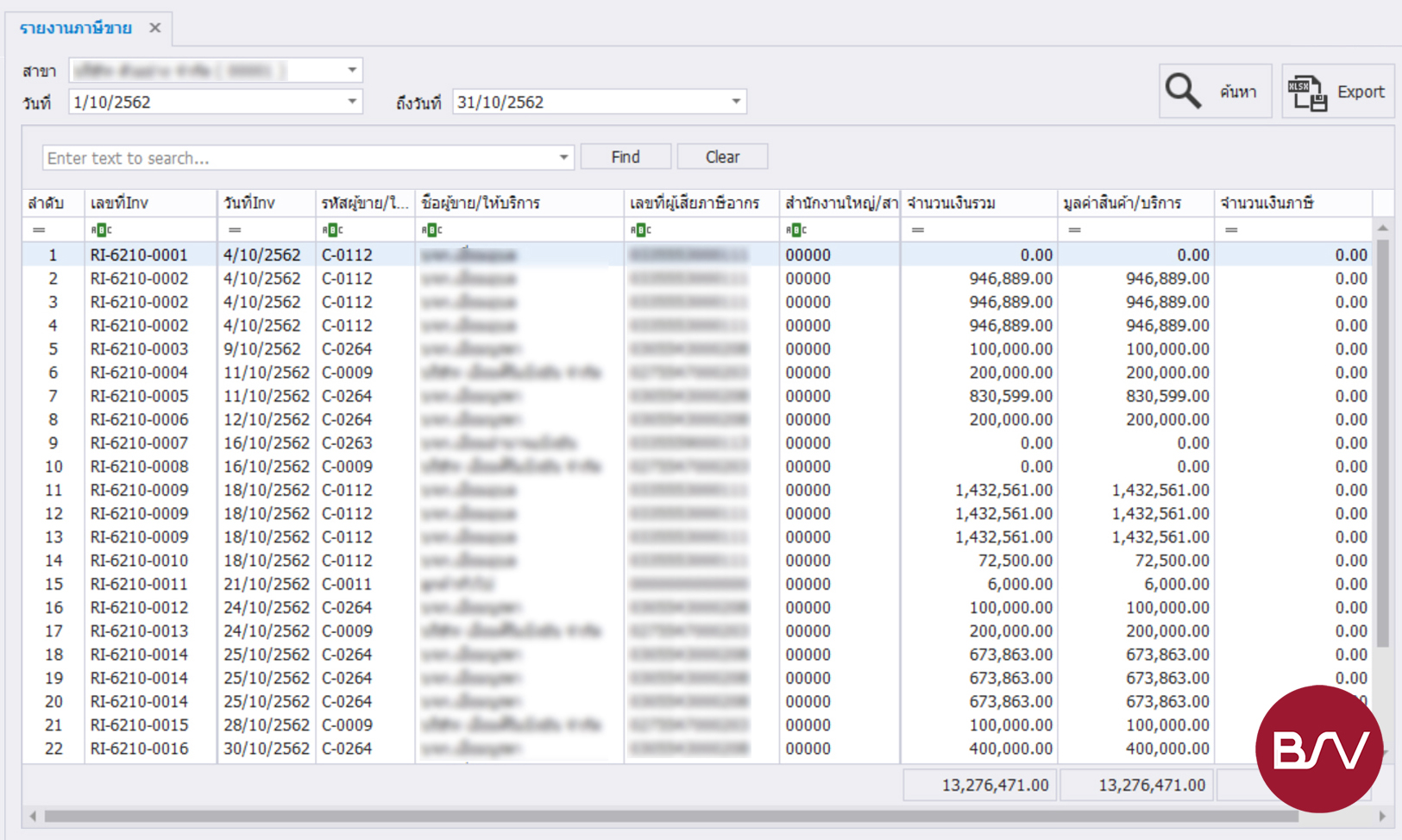

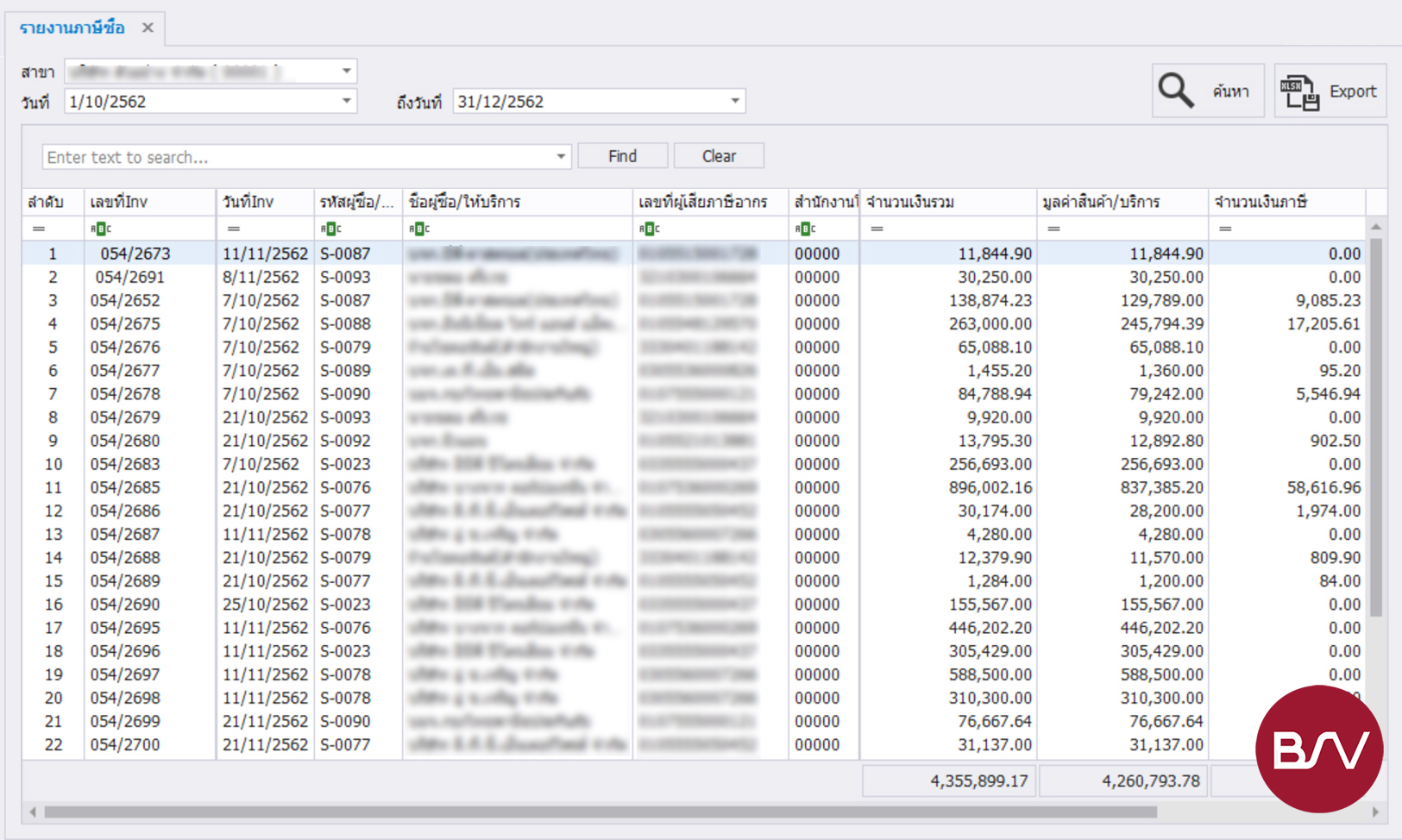

ระบบภาษีมูลค่าเพิ่ม

เป็นระบบที่เชื่อมต่อมาจากระบบ AP, AR , PV และ RV เพื่อเก็บข้อมูลที่เกี่ยวกับภาษีมูลค่าเพิ่ม สามารถแสดงรายงานภาษีซื้อ และรายงานภาษีขายได้ทันทีที่บันทึกเอกสารการค้า ไม่ต้องเสียเวลาบันทึกข้อมูลภาษีเอง

ตัวอย่างรายงานภาษีขาย

ตัวอย่างรายงานภาษีซื้อ

Preventative Maintenance

ระบบการบำรุงรักษา ซึ่งมุ่งเป้าไปถึงการป้องกันไม่ให้เครื่องเสีย การบำรุงรักษานั้น รวมตั้งแต่ การทำความสะอาดเครื่องเป็นระยะ ๆ การตรวจสอบ หรือคอยดูแลเปลี่ยนอุปกรณ์ หรือวงจรที่จะครบอายุการใช้งานทุกระยะด้วย

ระบบจัดการประสิทธิภาพ

ระบบสามารถที่จะกำหนดการประเมินผลงานของพนักงาน (KPI) หลังจากการประเมินระบบจะทำการวิเคราะห์จุดอ่อนของบุคคลากรในส่วนต่างๆ ขององค์กร ซึ่งทำให้ผู้ใช้ทราบได้ว่าควรที่จะอบรมในเรื่องอะไร ในส่วนงานใดขององค์กร และสามารถที่จะกำหนดหัวข้อการอบรมได้ในระบบ อีกทั้งสามารถที่จะเลือกพนักงานเข้าสู่หัวข้อการอบรมต่าง ๆ ได้

Work Orders

รองรับการแจ้งซ่อม บน Line Application และ Desktop สามารถติดตามสถานะการแจ้งซ่อม และ ประวัติการซ่อม ได้ทุกที่ทุกเวลา

Work Management

แจ้งเตือนปฏิทินของ WO และ PM ที่กำลังจะมาถึง บน Line Application

Asset Management

คำนวณค่าเสื่อมทางบัญชี พร้อมทั้งข้อมูลการติดตามสถานะของสินทรัพย์ เช่น ที่อยู่ ราคาซื้อขาย เป็นต้น

Parts Management

กำหนดโครงสร้างของสินทรัพย์ กับ ชิ้นส่วน หรือ อะไหล่ของสินทรัพย์ได้

วิเคราะห์อายุลูกหนี้

เป็นระบบที่เอาไว้ใช้วิเคราะห์ว่ามีลูกหนี้รายใดบ้างที่ค้างชำระเกินกำหนด เป็นเวลานาน เพื่อช่วยให้บริษัทสามารถติดตามทวงถาม และเพื่อเอาไว้ใช้ในการตั้งค่าเผื่อหนี้สงสัยจะสูญตามนโยบายของแต่ละบริษัทที่กำหนดไว้

เนื่องจากลูกหนี้เป็นบัญชีที่มีสภาพคล่องสูงรองจากเงินสดและรายการเทียบเท่าเงินสด หากบริษัทมีลูกหนี้ที่ไม่มีคุณภาพ เช่น ไม่สามารถเก็บเงินจากลูกหนี้ได้ หรือใช้ระยะเวลานานในการเก็บเงิน ก็อาจส่งผลกระทบโดยตรงต่อฐานะการเงินและผลการดำเนินงานของบริษัทได้

ดังนั้น การวิเคราะห์อายุลูกหนี้ จึงช่วยจัดการการเก็บหนี้ให้อยู่ในระยะปลอดภัยได้

วิเคราะห์การขาย

เป็นระบบที่แสดงสินค้าที่ทำกำไร สูงสุด / ขาดทุนต่ำสุด เพื่อการวางแผนงานด้านการตลาด ควรทำการตลาดกับสินค้าตัวไหนมากที่สุด เพื่อให้ได้ยอดขายตามเป้าหมาย และวางแผนการผลิต ว่าควรจะผลิตสินค้าตัวไหนเพิ่มขึ้น สินค้าตัวไหนลดลง

วิเคราะห์อัตราส่วนทางการเงิน

การวิเคราะห์อัตราส่วนทางการเงิน เพื่อให้รู้ถึงจุดอ่อนและจุดแข็งทางการเงินของกิจการ ซึ่งผลการดำเนินงานในแต่ละรอบปี สามารถสะท้อนให้เห็นถึงประสิทธิภาพในการบริหารจัดการของกิจการ ช่วยให้มีการวางแผนทางการเงิน การจัดหาเงินทุน

รวมถึงการจัดสรรเงินทุนที่ได้รับไปใช้ให้เกิดประโยชน์สูงสุด

วิเคราะห์อายุเจ้าหนี้

เป็นระบบที่ช่วยให้ทราบถึงระยะเวลาในการจ่ายชำระหนี้ เพื่อใช้วางแผนจัดการการจ่ายชำระหนี้ ช่วยเตือนให้เตรียมการจ่ายหนี้ให้ตรงเวลา หรือไม่ลากนานจนเกินไป เพื่อรักษาเครดิตการค้าไว้

วิเคราะห์ผลการดำเนินงาน

เป็นระบบเพื่อช่วยในการตัดสินใจด้านการลงทุนสำหรับผู้บริหาร การวิเคราะห์ด้านการดำเนินงานจะช่วยลดช่องว่างที่มีอยู่ของโครงสร้างพื้นฐานในการดำเนินงาน และปรับปฏิสัมพันธ์ระหว่างฝ่ายหรือแผนกให้เป็นปกติ

8 รายจ่ายต้องห้ามทางภาษี

1. รายจ่ายส่วนตัวของผู้บริหารที่อยู่นอกระเบียบบริษัท

รายจ่ายส่วนนี้ห้ามนำไปรวมคำนวณภาษีเงินได้นิติบุคคลเป็นอันขาด ซึ่งรายจ่ายของผู้บริหารบริษัทที่อยู่นอกระเบียบบริษัท เช่น ค่าน้ำมัน เงินช่วยเหลืองานบุญ งานบวช หรือกระทั่งงานศพของพนักงาน เป็นต้น รายจ่ายแบบนี้ ถ้าไม่มีกำหนดในระเบียบชัดเจน ห้ามนำมาหักภาษีเด็ดขาด เพราะถือว่าเป็นรายจ่ายที่เกิดขึ้นตามอำเภอใจและเป็นรายจ่ายส่วนตัวของผู้บริหารบริษัทเอง ไม่ใช่ของบริษัท

ดังนั้นในทางที่ดีถ้าบริษัทมองว่ารายจ่ายเหล่านี้ยังไงก็ต้องเกิดขึ้นและจะใช้เงินบริษัทมาจ่าย ก็ควรจะทำการระบุไว้ในระเบียบของบริษัทให้ชัดเจน เช่น ระบุว่าผู้บริหารจะมีค่าน้ำมันเดือนละเท่าไร หรือถ้าพนักงานไปบวชหรือเสียชีวิต บริษัทจะให้เงินช่วยเหลือเท่าไรในฐานะของสวัสดิการพนักงาน เป็นต้น

2. รายจ่ายเพื่อรับรองลูกค้าที่เกินโควต้า

คนทำธุรกิจโดยทั่วไปก็น่าจะเข้าใจว่ากว่าจะปิดดีลกับลูกค้าได้ ก็ต้อง “เลี้ยง” ลูกค้าไปหลายรอบ อย่างไรก็ดีการเลี้ยงเหล่านี้ในทางกฎหมายมีโควต้าว่าต้องเลี้ยงไม่เกินหัวละ 2,000 บาทต่อครั้งเท่านั้น (นับหัวรวมพนักงานที่พาไปเลี้ยงด้วย) และรายจ่ายพวกนี้จะต้องไม่เกิน 0.3% ของรายได้บริษัทด้วย โดยเพดานของรายจ่ายตรงนี้สูงสุดอยู่ที่ 10 ล้านบาท หมายความว่าไม่ว่าบริษัทจะต้องเลี้ยงลูกค้าแค่ไหนกว่าจะปิดดีลได้ แต่รายจ่ายตรงนั้นจะไม่สามารถเอามาหักออกจากรายได้ตอนเสียภาษีถ้าเกินเพดานที่ว่าไป

3. รายจ่ายที่ไม่มีผู้รับ

รายจ่ายที่ไม่มีผู้รับ พูดง่ายๆ ก็คือ รายจ่ายที่ไม่มีหลักฐานชัดเจนไปว่าจ่ายไปที่ใคร อันนี้อาจพบได้มากในบริษัทขนาดเล็ก เพราะบริษัทต้องตั้งงบเบ็ดเตล็ดไว้จัดการเรื่องเล็กๆ น้อยๆ อย่างอุปกรณ์สำนักงาน ล้างแอร์บริษัท หรือกระทั่งการจ้างมอเตอร์ไซค์รับจ้างไปส่งเอกสาร ประเด็นคือ รายจ่ายเหล่านี้ หากจ่ายไปเป็นเงินสด และผู้รับไม่มีการออกใบเสร็จให้ มันก็จะไม่มีหลักฐานใดๆ ว่ารายจ่ายพวกนี้จ่ายไปที่ใคร และจะไม่สามารถนำมาหักภาษีได้ ถึงแม้ว่าจะมีการจ่ายเงินออกไปจริงก็ตาม

4. รายจ่ายภาษีมูลค่าเพิ่ม

รายจ่ายที่เป็นภาษีมูลค่าเพิ่ม ถ้าจะอธิบายง่ายๆ คือการทำธุรกรรมทางการเงินของบริษัทใหญ่ๆ ไม่ว่าจะเป็นการซื้อหรือขายสินค้าหรือบริการ มันจะมีเงินส่วนหนึ่งที่ต้องจ่ายไปเป็นภาษีมูลค่าเพิ่ม หรือต้องเก็บไว้เพื่อนำจ่ายภาษีมูลค่าเพิ่มกับสรรพากร เช่นบริษัทขายของได้ 100 บาท บริษัทก็ได้จริงๆ 93 บาท อีก 7 บาทต้องเก็บไว้นำจ่ายเป็นภาษีมูลค่าเพิ่มให้สรรพากร ประเด็นคือ 7 บาทที่ว่านี้ ไม่สามารถเอามาคิดเป็น “รายจ่าย” ของบริษัทตอนเสียภาษีเงินได้ เพราะในทางบัญชี ค่าภาษีมูลค่าเพิ่ม ไม่ใช่รายจ่ายของบริษัท แต่ทางบัญชีจะตั้งไว้เป็นหนี้สินรอนำส่ง บริษัทจะเป็นตัวกลางนำส่งภาษีให้กรมสรรพากรเท่านั้น

5. รายจ่ายให้กับบริษัทแม่หรือบริษัทลูก

บริษัทจำนวนมากมีการซื้อสินค้าและบริการจากบริษัทในเครือข่ายที่เป็นบริษัทแม่หรือบริษัทลูก ซึ่งในทางบัญชีปกติ บริษัทก็จะลงเป็นค่าใช้จ่ายกัน แต่ในทางภาษี ตามกฎหมายไทย บริษัทไม่ว่าจะแม่หรือลูกถือเป็นบริษัทเดียวกันในทางภาษี ดังนั้นการซื้อสินค้าและบริการกันเอง จึงเป็นเรื่องของการไหลเวียนของเงินในบริษัท ซึ่งนับเป็นรายจ่ายทางภาษีไม่ได้

6. รายจ่ายค่าอสังหาริมทรัพย์ที่ลดลง

บริษัทจำนวนมากมีทรัพย์สินในรูปของอสังหาริมทรัพย์ ซึ่งในทางบัญชีทั่วๆ ไปก็จะต้องมีการประเมินมูลค่าของอสังหาริมทรัพย์เหล่านี้ตลอด เพื่อสะท้อนให้เห็นถึงมูลค่าของสินทรัพย์ของบริษัทซึ่งมากขึ้นหรือลดลง ซึ่งกรณีที่มันลดลง ในทางบัญชีปกติก็อาจถือเป็นรายจ่ายในงบการเงินได้ เพื่อแสดงให้เห็นว่าสินทรัพย์บริษัทลดลง แต่ในทางภาษี เนื่องจากยังไม่มีการซื้อขายอสังหาริมทรัพย์เกิดขึ้น และการประเมินมูลค่าก็ไม่มีหลักทางภาษีที่แน่นอนตายตัวในรายละเอียด ทางสรรพากรจึงห้ามเอาการที่มูลค่าอสังหาริมทรัพย์ที่บริษัทถืออยู่ซึ่งลดลงไปมาคิดเป็นรายจ่ายเด็ดขาด

7. รายจ่ายทรัพยากรธรรมชาติที่เสียไป

ในกรณีที่บริษัทสร้างรายได้จากทรัพยากรธรรมชาติที่ตัวเองถืออยู่ เช่น การขุดแร่หรือตัดไม้มาขาย แน่นอนว่าจากมุมของบริษัท เมื่อเอาทรัพยากรมาใช้แบบนี้ ทรัพยากรย่อมลดลง และในทางบัญชีโดยทั่วไปก็ถือเป็นรายจ่ายที่ต้องคำนวณกันไป แต่สิ่งที่ต้องไม่ลืมคือ สิ่งเหล่านี้ ในทางภาษีไม่สามารถนำมานับเป็นรายจ่ายได้ ซึ่งเหตุผลก็น่าจะเป็นเพราะมันไม่มีเกณฑ์ชัดเจนในการประเมินมูลค่าของทรัพยากรธรรมชาติที่ถูกใช้ไป และถ้าเปิดโอกาสให้เอาส่วนนี้มาเป็นรายจ่าย บริษัทก็มีแนวโน้มจะประเมินมูลค่าทรัพยากรที่เสียไปเกินจริง

8. รายจ่ายค่าปรับ

ค่าปรับเป็นสิ่งที่เกิดขึ้นเสมอกับบริษัท ไม่ว่าบริษัทจะทำผิดกฎหมายระดับเล็กน้อยหรือมาก และเมื่อต้องเสียค่าปรับ ก็แน่นอนว่ามันเป็นเงินของบริษัทที่ต้องจ่ายออกไป และในทางบัญชีทั่วไปก็ต้องคิดเป็นรายจ่าย อย่างไรก็ดี แม้ว่าเงินบริษัทจะเสียไปตรงนี้จริง ในทางภาษีเราไม่สามารถเอาพวกค่าปรับต่างๆ มาคำนวณในส่วนของรายจ่ายได้ เพราะจากมุมของสรรพากร รายจ่ายตรงนี้ไม่ใช่รายจ่ายทางธุรกิจ แต่มันเกิดจากการที่ธุรกิจทำผิดกฎหมายและได้รับการลงโทษโดยรัฐ มันจึงเอามาคำนวณเป็น “รายจ่าย” ในทางภาษีของบริษัทไม่ได้

ที่กล่าวมาทั้งหมดนี้ก็เป็นหลักกว้างๆ ว่าในทางภาษี เราไม่สามารถเอารายจ่ายแบบใดมาคิดคำนวณเพื่อหาผลกำไรของบริษัทได้ อย่างไรก็ดี จริงๆ “รายจ่ายต้องห้าม” ก็ยังมีรายละเอียดไปจนถึงข้อยกเว้นอีกมาก ซึ่งเราสามารถเข้าไปอ่านได้ที่ เว็บของกรรมสรรพากร

ที่มา : Krungthai SME

7 วัตถุประสงค์ ของการวางแผนภาษีอากร

- เพื่อให้การเสียภาษีอากรโดยถูกต้อง ครบถ้วนและจำนวนน้อยที่สุด โดยไม่อาศัยการหลีกเลี่ยงภาษีอากร

- เพื่อขจัดปัญหาทางภาษีอากร

- เพื่อประหยัดค่าใช้จ่ายอันเกิดจากการเสียภาษีอากรไม่ถูกต้อง

- เพื่อใช้สิทธิประโยชน์ทางภาษีอากร

- เพื่อลดขั้นตอนการปฏิบัติงานที่ไม่จำเป็น และไม่ได้มาตรฐาน

- เพื่อเตรียมพร้อมต่อการเรียกตรวจสอบภาษีอากรโดยเจ้าหน้าที่ของ

- เพื่อเสริมสร้างระบบการควบคุมภายในให้มีประสิทธิภาพ

5 สัญญาณอันตรายทางการเงินของ SME

คำกล่าวที่ว่า Cash is King นั้นเป็นจริงเสมอสำหรับการทำธุรกิจ โดยเฉพาะในธุรกิจขนาดเล็กที่มีปริมาณเงินสดหมุนเวียนในระบบน้อย การบริหารเงินสดให้อยู่ในระดับที่เหมาะสมจึงเป็นทักษะที่เจ้าของธุรกิจต้องเรียนรู้ให้ดี บ่อยครั้งที่ธุรกิจเริ่มส่งญาณทางการเงินที่ไม่ดี แต่เจ้าของกลับไม่ได้ให้ความสนใจจึงทำให้ปัญหาใหญ่เกินแก้ไข และนี่คือ 5 สัญญานอันตรายทางการการเงินที่เจ้าของธุรกิจต้องคอยระวัง อย่าให้เกิดขึ้นเด็ดขาด

1) เงินสดในมือน้อยกว่า 6 เดือน

ตามหลักการบริหารทั่วไป ปริมาณเงินสดที่ต้องมีติดบัญชีไว้เสมอ คือไม่น้อยกว่า 6 เท่าของค่าใช้จ่ายคงที่ (ค่าใช้จ่ายประจำ) ต่อเดือน ซึ่งค่าใช้จ่ายคงที่ ได้แก่ ค่าเช่า ค่าจ้างพนักงาน ค่าใช้จ่ายอื่นๆที่ต้องจ่ายเป็นประจำทุกเดือน หากธุรกิจใด มีเงินสดในกว่าจำนวนดังกล่าว ถือว่าธุรกิจมีสภาพคล่องในระดับอันตราย ต้องรีบจัดการกับเรื่องการเก็บเงินจากการขายและลดค่าใช้จ่ายอย่างเร่งด่วน

2) หนี้ค้างรับสูงกว่าหนี้ค้างจ่าย

สิ่งที่ทุกธุรกิจควรทำให้เรื่องการซื้อขายคือ การขายแล้วเก็บเงินได้เร็วและซื้อของแต่จ่ายเงินช้า และมันจะดีที่สุดถ้าเราสามารถใช้เวลาเก็บเงินได้น้อยกว่าระยะเวลาที่เราต้องจ่ายเงิน เพราะนั่นหมายถึงเราเอาเงินที่ได้จากลูกค้ามาจ่ายค่าสั่งซื้อโดยที่เราไม่ต้องใช้เงินของเราเองเลย

แต่ในความเป็นจริงอาจไม่ง่ายอย่างที่คิดเพราะหนี้ค้างรับจากการขายเครดิตมักมีปริมาณมากเสมอ เมื่อใดที่ธุรกิจของเรามีหนี้ค้างรับสูงกว่าหนี้ค้างจ่ายติดต่อกันเกินกว่า 3 เดือน แสดงว่าธุรกิจของเราเริ่มมีสัญญานไม่ดีแล้ว ควรแก้ไขด้วยการออกมาตรการจูงใจให้ลูกค้าซื้อเงินสดหรือชำระเงินเร็วขึ้น รวมถึงการหยุดขายลูกค้าที่ชอบดึงเครดิตยาวๆ เพื่อเป็นการปรับโครงสร้างหนี้และบริหารเงินสดให้อยู่ในระดับปกติเสียก่อน

3) สต็อกมากเกินไป

มีประโยคที่ว่า ถ้าไม่รู้ว่าเงินของบริษัทหายไปไหน ก็ให้ไปดูที่คลังสินค้า ซึ่งคำกล่าวนี้เป็นจริงเสมอ เพราะในการดำเนินงานปกติของธุรกิจ เงินสดจะหายหรือเปลี่ยนสถานะเป็น 1 ใน 3 รายการนี้มากที่สุด ได้แก่ สินค้าคงคลังหรือสต็อก หนี้จากการขายที่ยังเก็บไม่ได้ และค่าใช้จ่ายที่ต้องทยอยจ่ายออกไปทุกเดือน ระดับสต็อกที่เหมาะสมจะแตกต่างกันไป

4) ควบคุมรายจ่ายไม่ได้

สิ่งที่น่ากลัวที่สุดในการบริหารการเงินคือ การไม่จดบันทึกรายการเงินเข้าออกว่ามีการใช้จ่ายไปกับเรื่องใดบ้าง เมื่อไหรก็ตามที่เราดูเงินในบัญขีแล้วพบว่ามันน้อยลงแต่เรากลับไม่ทราบว่าเราจ่ายเป็นค่าอะไรบ้าง นั่นแสดงว่าธุรกิจของคุณกำลังอยู่ในขั้นอันตราย

5) EBIDTA ติดลบ

ถ้าธุรกิจของมีการทำบัญชีแบบจริงจัง สิ่งที่เจ้าของจะใช้เกณฑ์ตัดสินว่าธุรกิจนี้ดีพอจะเลี้ยงตัวเองหรือไม่คือ การดูกำไรก่อนหักดอกเบี้ย ภาษีและค่าเสื่อม (EBITDA)

ธุรกิจที่ EBITDA ติดลบ คือธุรกิจที่รายได้จากการบริหารงานล้วนๆ น้อยกว่าค่าใช้จ่ายจริงที่เกิดขึ้น ธุรกิจที่มีกำไรก่อนหักค่าเสื่อมติดลบต่อเนื่องกว่า 3 เดือน ต้องถือว่าธุรกิจเริ่มอยู่ในสถานการณ์ไม่น่าไว้วางใจแล้ว ต้องรีบปรับแผนการทำงานอย่างเร่งด่วน

แม้ว่าเรื่องการบริหารการเงินจะดูเป็นเรื่องยากสำหรับหลายๆคน แต่ก็เป็นสิ่งจำเป็นที่คนทำธุรกิจทุกคนต้องเรียนรู้ เพราะการวางแผนและบริหารการเงินที่ผิดพลาดอาจส่งผลถึงขั้นธุรกิจล่มสลายได้

ที่มา : Krungthai SME

4 วิธีแก้ปัญหาเงินทุนสะดุด

เมื่อเงินทุนจากเจ้าของกิจการ ไม่เพียงพอต่อการขยายธุรกิจ ก็ย่อมเกิดปัญหาเงินทุนสะดุด และอาจทำให้ธุรกิจไม่เป็นไปตามเป้าหมายได้ วันนี้ เลยจะขอแนะนำ 4 วิธีแก้ปัญหาเงินทุนสะดุด สำหรับผู้ประกอบการ SMEs มาฝากกัน

1) Joint Venture

หรือเรียกง่าย ๆ ว่า ”การร่วมทุน” นั้น ก็ถือว่าเป็นอีกหนึ่งทางออก สำหรับการแก้ปัญหาเงินทุนสะดุด ซึ่งสามารถช่วยลดต้นทุน และ ช่วยกระจายความเสี่ยงได้ แต่ว่าการ Joint Venture นั้น ก็ต้องมีการทำสัญญาที่ชัดเจน และมีการตกลงกันมาอย่างดีแล้ว เพื่อป้องกันการเกิดปัญหาเสียผลประโยชน์ หรือ ตกลงกันไม่ชัดเจนนั่นเอง

2) การหาผู้ถือหุ้นเพิ่ม

การหาผู้ถือหุ้นเพิ่ม คือการระดมทุนโดยให้สิทธิความเป็นเจ้าของแก่นักลงทุนด้วย ซึ่งแม้คุณจะได้เงินทุนมาช่วยไม่ให้ธุรกิจสะดุดก็จริง แต่คุณก็จะต้องเสียสิทธิในกิจการนั้นส่วนหนึ่ง ตามข้อตกลงของหุ้นส่วนกิจการนั้น ๆ ด้วย

3) ขายทรัพย์สิน

การขายสินทรัพย์เพื่อนำมาแก้ปัญหาเงินทุนสะดุดนั้น อาจจะไม่ใช่ทางออกที่ดีเท่าไร แต่ก็ยังสามารถช่วยแก้ปัญหาเงินทุนสะดุดได้ แต่ควรจะวางแผนอย่างรอบคอบ เพื่อป้องกันการส่งผลกระทบกับธุรกิจในครั้งต่อไป

4) หาแหล่งเงินทุนที่ดอกเบี้ยถูกลง หรือ การขอสินเชื่อกับธนาคารใหม่ (Refinance)

อีกหนึ่งทางออกที่เจ้าของกิจการนิยมใช้มากที่สุดนั่นคือการ Refinance ซึ่งเป็นการขอสินเชื่อใหม่ เพื่อทดแทนสินเชื่อก้อนเดิม ซึ่งจะสามารถลดดอกเบี้ยได้ พร้อมยังมีโอกาสได้สินเชื่อที่มากกว่าที่เก่า เพื่อนำมาหมุนเวียนเงินทุนได้ดีขึ้นอีกด้วย

ทั้งหมดนี้ คือ 4 วิธีแก้ปัญหาเงินทุนสะดุดในแบบคร่าว ๆ โดยผู้ประกอบการ ก็สามารถนำไปเลือกใช้ให้เหมาะกับกิจการของตัวเองได้

ที่มา : Krungthai SME

3 หลักการทำธุรกิจไม่ให้โดนภาษีย้อนหลัง

แนวทางการป้องกันการถูกเรียกภาษีย้อนหลัง มีดังนี้

1) ทำความเข้าใจภาษีธุรกิจทุกประเภท

เมื่อไหร่ที่เราทำธุรกิจในรูปแบบของ นิติบุคคล ธุรกิจนั้นจะต้องจ่ายภาษีทั้งหมด 5 ประเภทด้วยกัน ได้แก่

-

- ภาษีเงินได้นิติบุคคลฯ เมื่อธุรกิจมีรายได้มากกว่าค่าใช้จ่ายทั้งหมด แปลว่าธุรกิจมีกำไร โดยภาษีเงินได้นิติบุคคลฯ จะคิดจากกำไรของผลประกอบการประจำปีของบริษัท

- ภาษีหัก ณ ที่จ่าย มีค่าใช้จ่ายบางประเภทที่ธุรกิจมีการจ่ายเงินออกไปแล้วตามกฏหมายกำหนดว่าต้องมีการหักภาษี ณ ที่จ่าย เช่นค่าจ้าง ค่าเช่า ค่าบริการ ฯลฯ เจ้าของธุรกิจต้องทำการหักให้ถูกต้องเพราะถือเป็นหน้าที่

- ภาษีมูลค่าเพิ่ม ภาษีมูลค่าเพิ่ม หรือที่เรียกติดปากกันว่า VAT นั้นจะมีทั้ง VAT ซื้อ (เกิดขึ้นเมื่อธุรกิจจ่ายเงินซื้อสินค้าและบริการ) และ VAT ขาย (เกิดขึ้นเมื่อธุรกิจมีรายได้จากการขายและให้บริการ) ธุรกิจจะต้องยื่นรายงานภาษีมูลค่าเพิ่มทุกเดือนและต้องชำระเงินส่วนต่างเมื่อมีภาษีมูลค่าเพิ่มจากรายได้มากกว่าภาษีมูลค่าเพิ่มจากรายจ่าย

- อากรแสตมป์ คือภาษีที่จะต้องจ่ายเมื่อมีการทำสัญญาใดๆเกิดขึ้น เช่นสัญญาเช่า

- ภาษีธุรกิจเฉพาะ เป็นภาษีเฉพาะสำหรับธุรกิจบางประเภท ซึ่งเจ้าของกิจการต้องศึกษารายละเอียดเพิ่มเติมว่าธุรกิจของตนเอง เข้าข่ายเป็นธุรกิจเฉพาะหรือไม่

2) ชำระภาษีให้ถูกต้อง

สิ่งสำคัญที่สุดในการจัดการเรื่องสำหรับเจ้าของกิจการคือ ความตั้งใจที่จะเสียภาษีให้ถูกต้อง โดยปกติ การเสียภาษีไม่ถูกต้องนั้นเกิดจากสาเหตุหลักแค่ 2 ประการคือ ประการแรก เกิดจากความไม่รู้ ไม่เข้าใจว่าเรื่องใดต้องเสียภาษีบ้าง และประการที่สองคือการตั้งใจหลบเลี่ยงภาษี แต่ไม่ว่าจะเป็นเพราะสาเหตุใดก็ตาม หากธุรกิจไม่ได้เสียภาษีครบถ้วน ธุรกิจนั้นก็ต้องเสียค่าปรับพร้อมโดนเรียกภาษีย้อนหลังเหมือนกัน โดยจะใช้เหตุผลว่าไม่รู้ไม่ได้

กรณีที่น่าเป็นห่วงที่สุดสำหรับทุกธุรกิจคือ การพยายามหลบเลี่ยง เพราะถ้าเจ้าของธุรกิจมีความตั้งใจจะหลบเลี่ยงแล้ว การทำงานทั้งหมดขององค์กรจะกลายเป็นร่วมมือกันทั้งหมด ขอให้เข้าใจว่าการปกปิดข้อมูลนั้นทำได้ยากขึ้นทุกทีและได้ไม่คุ้มเสียเมื่อมีการตรวจพบและทำให้ต้องเสียค่าปรับได้

3) ปรึกษาผู้เชี่ยวชาญเสมอ

กรมสรรพากรจะมีการเปลี่ยนแปลงหรืออกกฎหมายใหม่ๆเกี่ยวกับการเสียภาษีอยู่เสมอ เพื่อให้การจัดเก็บภาษีนั้นเหมาะสมและทันกับวิธีการทำงานของธุรกิจในปัจจุบัน เจ้าของธุรกิจจึงจำเป็นต้องศึกษากฎ ระเบียบใหม่เหล่านี้อยู่เสมอ

การเสียภาษีให้ถูกต้อง เป็นหน้าที่ที่ธุรกิจทุกประเภทจะต้องจัดการให้ถูกต้องเรียบร้อยภายในระยะเวลาที่กำหนด หากมีประเด็นใดไม่แน่ใจในรายละเอียด ให้รีบปรึกษาผู้เชี่ยวชาญเช่น บริษัทรับทำบัญชีหรือสรรพากรเขตพื้นที่ที่ธุรกิจจัดตั้งอยู่ เพื่อความเข้าใจที่ถูกต้องและลดปัญหาที่จะเกิดขึ้นในอนาคต

ที่มา : Krungthai SME

e-Tax Invoice by Email

มิติใหม่ของการออกใบกำกับภาษี

E-Tax Invoice by E-mail คืออะไร

การจัดทำใบกำกับภาษีรวมถึงใบเพิ่มหนี้ ใบลดหนี้ ให้อยู่ในรูปของอิเล็คทรอนิกส์ (E-Tax Invoice) ที่มีการลงลายมือชื่ออิเล็คทรอนิกส์ (Electronic signature) แล้วทำการส่งผ่านระบบกลางของ สพธอ. (ETDA) เพื่อประทับรับรองเวลา (Time Stamp) ด้วยจดหมายอิเลิกทรอนิกส์ (E-mail)

โครงการ e-Tax Invoice by Email เป็นส่วนหนึ่งของโครงการใบกำกับภาษีอิเล็กทรอนิกส์ที่จัดทำขึ้น เพื่อรองรับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มขนาดเล็กที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี มีการออกใบกำกับภาษีจำนวนไม่มาก ไม่มีการบริหารจัดการด้านเอกสารที่เป็นระบบขนาดใหญ่ และอาจยังไม่พร้อมจะออกใบกำกับภาษีอิเล็กทรอนิกส์ได้อย่างสมบูรณ์ตามที่กรมสรรพากรกำหนด ทั้งนี้ เพื่อลดต้นทุนและสร้างความน่าเชื่อถือ ผู้ประกอบการสามารถจัดทำ และนำส่งใบกำกับภาษีอิเล็กทรอนิกส์ให้กับคู่ค้าทาง Email ผ่านการประทับรับรองเวลาและเตรียมความพร้อมก่อนสำหรับผู้ประกอบการที่จะพัฒนาไปสู่ระบบการออกใบกำกับภาษีอิเล็กทรอนิกส์อย่างสมบูรณ์แบบในอนาคตต่อไป

คุณสมบัติของผู้ประกอบการที่จะจัดทำ e-tax Invoice by Email

- เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา 77/1 (6) แห่งประมวลรัษฎากร

- เป็นบุคคลธรรมดา หรือ บริษัทหรือห้างหุ้นส่วนนิติบุคคล และมีรายได้ไม่เกินสามสิบล้านบาทต่อปีภาษีหรือต่อรอบระยะเวลาบัญชี แล้วแต่กรณี ทั้งนี้ ตั้งแต่ปีภาษี 2558 เป็นต้นไป หรือตั้งแต่รอบระยะเวลาบัญชี ที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป

- ต้องไม่เป็นผู้ประกอบการจดทะเบียนที่ได้รับอนุมัติหรืออยู่ระหว่างการพิจารณาอนุมัติ ให้ จัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ ตามระเบียบกรมสรรพากร ว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ พ.ศ. 2560

- ไม่มีพฤติการณ์หลีกเลี่ยงการเสียภาษี ไม่มีประวัติการออกหรือใช้ใบกำกับภาษีปลอม หรือใบกำกับภาษีที่ออกโดยมิชอบด้วยกฎหมาย

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่ได้รับอนุมัติให้จัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice by Email สามารถจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ และส่งอีเมลร่างใบกำกับภาษีดังกล่าว พร้อมสำเนา CC มายังระบบ [email protected] เพื่อระบบจะได้ทำการประทับเวลาแล้วจึงส่งใบกำกับภาษีอิเล็กทรอนิกส์ที่ประทับเวลาแล้วไปยังอีเมลของผู้ซื้อและผู้ขาย เพื่อเก็บรักษาไว้เป็นเอกสารในการเสียภาษีโดยไม่ต้องเสียค่าธรรมเนียมใดๆ

ขั้นตอนการสมัครระบบ e-Tax Invoice by Email

ผู้ประกอบการจดทะเบียนยื่นคำขอต่ออธิบดีกรมสรรพากร ผ่านเว็บไซต์ของกรมสรรพากรตามแบบ ก.อ.๐๑ โดยมีขั้นตอนดังนี้

- ผู้ขายจัดทำใบกำกับภาษี อิเล็กทรอนิกส์ 1 ฉบับ ต่อ 1 ไฟล์ และใช้อีเมล์ที่ลงทะเบียนไว้กับสรรพากร ส่งอีเมล์แนบใบกำกับภาษีให้ผู้ซื้อ และสำเนา(CC) ให้ระบบ e-Tax Invoice by Email

- ใบกำกับภาษีที่ส่งเข้าระบบ e-Tax Invoice by Email จะได้รับการประทับรับรองเวลา (Time stamp) ที่ สพธอ.การประทับรับรองเวลาคือการให้บุคคลที่สามที่น่าเชื่อถือ เป็นผู้ประทับรับรองว่าข้อมูลทางอิเล็กทรอนิกส์นั้นเกิดขึ้นจริง ณ เวลาที่รับรอง เพื่อให้มีหลักฐานสามารถตรวจสอบได้ภายหลังวิธีการทางเทคนิคเพื่อรับรองความมีอยู่ของเอกสารหรือข้อมูลอิเล็กทรอนิกส์ ณ ขณะที่มีการประทับรับรองเวลา และสามารถตรวจพบได้ว่ามีการเปลี่ยนแปลงแก่เอกสารหรือข้อมูลอิเล็กทรอนิกส์นับแต่ที่ได้มีการประทับรับรองเวลาหรือไม่

- จากนั้นระบบ e-Tax Invoice by Email จะส่งใบกำกับภาษีที่มีตราประทับแล้ว ส่งกลับไปให้ ผู้ขายและผู้ซื้ออีกครั้งซึ่งสามารถนำเอกสารที่มีตราประทับนี้ยื่นภาษีได้ตามปกติ

วิธีจัดทำและส่งมอบใบกำกับภาษี

- ใบกำกับภาษีอิเล็คทรอนิกส์ ต้องเป็นไฟล์ประเภท PDF Excel หรือ Words (.pdf, .xls, xlsx, .doc, .docx) แต่วันที่ 1 ก.ค. 2561 เป็นต้นไปใบกำกับภาษีอิเล็คทรอนิกส์ต้องจัดอยู่ในรูปแบบของ PDF/A-3 เท่านั้น

- ใบกำกับภาษี 1 ฉบับต้องจัดทำเป็นไฟล์ 1 ไฟล์เท่านั้น

- ไฟล์ต้องมีขนาดไม่เกิน 3MB

- ไฟล์ต้องไม่ถูกเข้ารหัส หรือใส่พาสเวิร์ด

- ผู้ออกใบกำกับภาษี (ผู้ขาย) ใช้อีเมล์ที่ลงทะเบียนไว้กับกรมสรรพากร ส่งอีเมล์แนบไฟล์ใบกำกับภาษี โดยส่งให้ผู้ซื้อ (ระบุได้ 1 อีเมล์เท่านั้น) และสำเนาถึง (E-mail CC) ระบบกลางของ สพธอ. (ETDA) หรืออีเมล์ [email protected]

- อีเมล์ 1 ฉบับสามารถส่งใบกำกับภาษีอิเล็คทรอนิกส์ได้เพียง 1 ฉบับเท่านั้น

- หัวข้ออีเมล์ ต้องมีรูปแบบและลำดับอย่างถูกต้อง ยกตัวอย่างเช่น ต้องการส่งใบกำกับภาษีลงวันที่ 12 มกราคม 2561 เลขที่ใบกำกับภาษี INV2018010001 ต้องระบุหัวข้ออีเมล์เป็น [12012561][INV][INV2018010001] ซึ่งลักษณะของการตั้งหัวข้ออีเมล์จะต้องมีวงเล็บปีกกา “[ ]” ในการระบุชื่อเรื่อง และไม่เว้นวรรคระหว่างวงเล็บปีกกากับตัวอักษร ในส่วนของการส่งใบเพิ่มหนี้ ใบลดหนี้ หรือการยกเลิกใบกำกับภาษีและส่งใบกำกับภาษีใบใหม่ต้องตั้งหัวข้อแตกต่างกันออกไปเช่นกัน

- เมื่อใบกำกับภาษีได้รับการประทับรับรองเวลาแล้ว ระบบจะทำการจัดส่งใบกำกับภาษีอิเล็คทรอนิกส์ที่มีการประทับรับรองเวลาไปยังผู้ออกใบกำกับภาษี และผู้ซื้อหรือผู้รับบริการ ซึ่งถือว่าเป็นใบกำกับภาษีที่ถูกต้อง

ระบบ e-Tax Invoice by Email เป็นระบบที่มีความมั่นคงปลอดภัย เพราะมีการพัฒนาระบบตามมาตรฐานของการรับส่งอีเมลที่มีการตรวจสอบการปลอมแปลงอีเมลตามรูปแบบ SPF (Sender Protocol Framework) และ Domain Key validation สำหรับข้อมูลของระบบนั้นได้รับการจัดเก็บที่หน่วยงานที่ได้รับการรับรองมาตรฐาน ISO27001 ซึ่งเป็นมาตรฐานระบบบริหารความมั่นคงปลอดภัยสารสนเทศ รวมถึงมีประทับรับรองเวลาดิจิทัล (Digital Timestamping) กับใบกำกับฯ ด้วยเทคโนโลยี PKI (Public Key Infrastructure ซึ่งจะช่วยให้ธุรกรรมพาณิชย์อิเล็กทรอนิกส์ (e-Commerce) ได้รับความสะดวกยิ่งขึ้น อำนวยความสะดวกให้แก่ผู้ประกอบการและคู่ค้า ช่วยลดขั้นตอนวุ่นวายแบบเดิมๆ และยังลดปัญหาเอกสารใบกำกับภาษี ตกหล่น สูญหาย หรือความล่าช้าของการได้รับใบกำกับภาษีอีกด้วย ถ้าใช้ระบบนี้แล้ว ผู้ประกอบการจดทะเบียนไม่จำเป็นต้องจัดทำใบกำกับภาษีเป็นกระดาษ สามารถนำส่งและจัดเก็บในรูปแบบอิเล็กทรอนิกส์ได้เลยและสามารถใช้วิธีการนี้ ร่วมกับวิธีการออกใบกำกับภาษีเป็นกระดาษได้และสามารถเลือกใช้วิธีอื่นได้ขึ้นอยู่กับความสะดวก ระบบนี้จัดทำขึ้นเพื่อเป็นทางเลือกเพื่อความสะดวกสบายของผู้ใช้งานเท่านั้นแต่ถ้าไม่ใช้งานระบบนี้ ผู้ประกอบการจดทะเบียนยังออกใบกำกับภาษีเป็นกระดาษได้ต่อไป

เอกสารทางการค้า

สำหรับผู้ที่เริ่มทำธุรกิจส่วนตัว และเข้าสู่ระบบนิติบุคคล การออกเอกสารการค้า เป็นสิ่งที่ควรปฏิบัติให้ถูกต้อง ดังนั้น ผู้ประกอบการควรเข้าใจความหมายของเอกสารทางการค้าแต่ละชนิด ดังต่อไปนี้

ใบแจ้งหนี้ ( Invoice)

คือ เอกสารที่ออกโดยบริษัทผู้ขายสินค้าหรือให้บริการ แจ้งหนี้ให้กับผู้ซื้อสินค้าที่ยังไม่ชำระเงิน หรือแจ้งในวันครบกำหนดการชำระเงิน สำหรับธุรกิจบริการ โดยในวันเสร็จงานจะออกเอกสารใบแจ้งหนี้ให้ลูกค้า และในวันที่ลูกค้าชำระเงินจะออกใบเสร็จและใบกำกับภาษีลงวันที่ตามวันที่จ่ายเงินให้ลูกค้า

ใบกำกับภาษี (Tax Invoice)

คือ เอกสารหลักฐานสำคัญ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะต้องจัดทำและออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือบริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่ม ที่ผู้ประกอบการจดทะเบียนเรียกเก็บหรือพึงเรียกเก็บจากผู้ซื้อสินค้าหรือบริการในแต่ละครั้ง

กรณีการขายสินค้า ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องออกใบกำกับภาษีพร้อมทั้งส่งมอบให้แก่ผู้ซื้อในในทันทีที่มีการส่งมอบสินค้าให้กับผู้ซื้อ

กรณีการให้บริการ ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องออกใบกำกับภาษีพร้อมทั้งส่งมอบให้แก่ผู้รับบริการในทันทีที่ได้รับชำระราคาค่าบริการ

ใบเพิ่มหนี้ (Debit Note)

คือ เอกสารที่ผู้ประกอบการจดทะเบียนที่ได้ขายสินค้าหรือให้บริการไปแล้ว แต่ต้องคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากมูลค่าของสินค้าหรือบริการมีจำนวนเพิ่มขึ้น เพราะเหตุการณ์ตามที่ ระบุไว้ในมาตรา 82/9 ออกใบเพิ่มหนี้ให้กับผู้ซื้อสินค้าหรือผู้รับบริการในเดือนภาษีที่เหตุการณ์ ดังกล่าวเกิดขึ้น เว้นแต่ในกรณีที่มีเหตุจำเป็น ที่ไม่สามารถออกใบเพิ่มหนี้ได้ทันในเดือนภาษีที่มีเหตุการณ์ดังกล่าวเกิดขึ้น ก็ให้ออกใบเพิ่มหนี้ให้กับผู้ซื้อสินค้า หรือผู้รับบริการในเดือนภาษีถัดจากเดือนที่มีเหตุการณ์เกิดขึ้น ใบเพิ่มหนี้ถือเป็นใบกำกับภาษีอย่างหนึ่งที่ผู้ประกอบการจะต้องออกให้กับผู้ซื้อสินค้าหรือบริการ

ใบลดหนี้ หรือใบส่งคืน (Credit Note)

เป็นเอกสารสำคัญในระบบภาษีมูลค่าเพิ่ม กฎหมายให้ถือว่าเป็นใบกำกับภาษี ผู้ประกอบการที่มีสิทธิออกใบลดหนี้ ต้องเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ถ้ามีการขายสินค้าโดยส่งมอบสินค้าให้ผู้ซื้อไปแล้วถ้าต่อมาปรากฏว่ามูลค่าสินค้าหรือบริการมีจำนวนลดลง ไม่ว่าทั้งหมดหรือบางส่วน (ถ้าออกใบลดหนี้โดยไม่มีเหตุการณ์ที่กฎหมายกำหนดไว้นี้ จะต้องรับผิดชอบเสียเบี้ยปรับ 2 เท่า)

- ผู้ซื้อได้คืนสินค้า หรือมีการลดราคาสินค้าที่ขายเนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริง

- ได้รับสินค้าที่ขายกลับคืนมา เนื่องจากสินค้าชำรุดบกพร่อง ไม่ตรงตามตัวอย่าง ไม่ตรงตามคำพรรณนา

- ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

- ผู้ซื้อสินค้าได้คืนสินค้าหรือแลกเปลี่ยนสินค้า ตามข้อตกลงทางการค้ากับผู้ขายสินค้าเฉพาะที่มีกำหนดเวลา (สินค้าห้ามจำหน่าย)

ใบวางบิล (Billing Note)

หมายถึง เมื่อจบเดือน ซัพพลายเออร์จะต้องรวบรวมรายการสั่งของที่เกิดขึ้นทั้งหมดในเดือนนั้นใส่ใบแจ้งหนี้แล้วนำไปแจ้งหนี้นั้นมายื่นให้กับฝ่ายบัญชีของ บริษัทผู้ซื้อสินค้าเพื่อขอเก็บเงินสด ซึ่งบริษัทจะจ่ายเงินสดให้หลังจากวางบิลแล้วกี่วันก็แล้วแต่ตกลงกันไว้ว่าจะให้เครดิตกันกี่วัน

ใบเสร็จรับเงิน (Receipt) หรือ ใบเสร็จ

เป็นเอกสารที่ผู้รับเงินออกให้เพื่อเป็นหลักฐานแสดงว่าได้รับเงินเป็นการถูกต้องแล้ว การออกเอกสารดังกล่าวบางกรณีอาจออกเป็นเอกสารอิเล็กทรอนิกส์ก็ได้ ในใบเสร็จรับเงินทั่วไปมักระบุรายการสินค้าหรือบริการที่ซื้อขายกันและราคาที่ตกลงชำระ ซึ่งอาจระบุข้อมูลภาษีที่เกี่ยวข้องที่ผู้รับชำระเงินเก็บและนำส่งรัฐบาลอีกด้วย ใบเสร็จรับเงิน ยังหมายถึง เอกสารที่บริษัทออกให้กับลูกค้าที่ชำระเงินให้กับบริษัทตามใบแจ้งหนี้ที่เรียกเก็บ ซึ่งเป็นหลักฐานแสดงว่าได้รับเงินเป็นการถูกต้องแล้ว

- Login